保険の選び方

「家族が増えたから」「そろそろ年齢的にも」など、保険について考え始めるきっかけは千差万別あるのではないでしょうか。

「保険って難しくてよくわからない」と、いま考えているとしても大丈夫。保険は、あなたに万が一のことが起きたとき、あなたの人生を支えるためのものです。

「未来に対しての漠然とした不安を持って過ごすのではなく、前もってリスクへの準備をしておくこと」

これが保険の基本的な考え方です。

では、具体的な保険の選び方を確認していきましょう。

なぜ保険が必要?

何も準備をしていないと、病気やケガで働けなくなった場合に、予定していなかった出費が増え治療費を貯蓄から支出しなければならなかったり、亡くなった場合には残された家族があなたが希望する生活水準を保てなくなるかもしれません。

このような”もしもの時の経済的な負担を軽減する”のが保険の役割です。

保険を考えるタイミング

保険のことを考えるタイミングは、人によって様々です。気になったワードをクリックしてみてください!

結婚した

子供が生まれた

離婚した

就職した

家を建てた

老後への不安

一人で生きていくかも?

保険の仕組みはどうなっている?

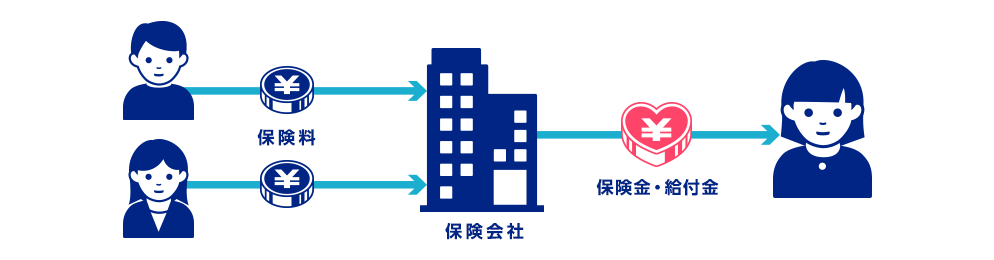

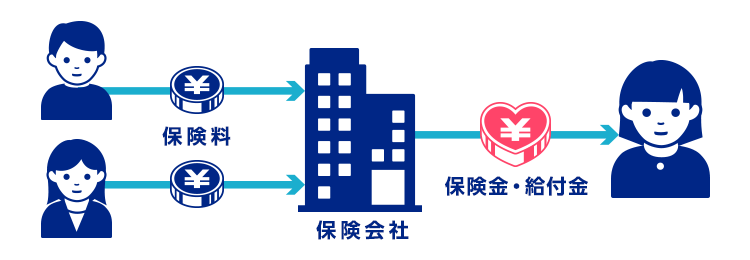

保険は、「相互扶助」という助け合いの仕組みでできています。

突然の病気やケガ、亡くなった時などに備えて、保険の加入者が日ごろから少しずつお金を出し合います。そして何かあった場合には、その集まったお金の一部から治療や残された家族のためのお金が支払われます。

保険の種類にはどんなものがある?

保険には、人の生死や病気やケガによる損失を保障する「生命保険」や「医療保険」と、自動車・旅行・火災などのモノの損害を保障する「損害保険」があります。

生命保険が人が死亡したときにお金が受け取れるのに対し、医療保険は入院や手術にかかる費用にお金が支払われます。また、他にも働けなくなったときやがんになったときを保障する保険もあります。

リスクに合わせて備えておくことで、将来の不安が減り、安心して暮らすことができるでしょう。

保険についてもっと知る

私が保険のことを考えはじめた理由

同級生が乳がんになって、はじめて保険を考えた

子育てママは考えた。保険に入るのは誰のため?

もしも自分が働けなくなったら、そのとき家族は…?

彼女と結婚!一生守りたい人ができたから

新卒の私が同期と話した「将来のお金」のこと

事業保障資金が出る「経営者向け保険」を検討中

家族構成やライフイベントから保険商品をご紹介