キャッシュレス時代に身に付けたいお金と向き合うリテラシー~つかい過ぎ防止の手段はレコーディングと行動のきっかけを把握すること~

2020年4月28日 | お金のこと -Wealth-

2019年10月の消費増税と同じタイミングで始まった「キャッシュレス・ポイント還元事業」。対象店舗での支払いを、現金以外の手段で行なった場合、最大5%が消費者に還元される、という期限つきの取り組みです。これに限らず、政府は、「2027年6月までにキャッシュレス決済比率を40%程度にまで引き上げる」との目標を掲げており、今後も「キャッシュレス決済の方がおトク」と感じる機会が増えると予想されます。

その一方で、現金そのものと違い、「目に見えない、手で触れないお金だからこそ、きちんと管理をしないと、気付いたときには自分の大切な資産を損なうことになりかねない」「金銭感覚がおかしくなりそう」といった心配の声も聞かれます。

では、私たちはあらたに始まった「キャッシュレス社会」とどう向き合って、引き続き“お金の健康”を保てばいいのでしょうか?現金とキャッシュレスとで異なる人間の心理や、陥りやすい問題などについて、さまざまな「アディクション(依存症)問題」の臨床を専門にする、大船榎本クリニック(神奈川県・鎌倉市)精神保健福祉部長、精神保健福祉士・社会福祉士の斉藤章佳さんにお話を聞きました。

多様化するキャッシュレス決済

斉藤さんのお話に入る前に、前提として「キャシュレス決済」について、整理をしておきましょう。キャッシュレス決済の手段には、大きく分けて、「デビットカード」「電子マネー」「QRコード」「クレジットカード」の4種類があり、それぞれ支払いのタイミング等が異なります。

●デビッドカード

・決済と同時に、預金口座から引き落とされる「即時払い」。預金残高以上に使いすぎる心配が一番少ないと考えられる。

・日本での浸透率は低いが、海外ではよく利用されるキャッシュレス手段のひとつ。

●電子マネー、QRコード

・基本的には、事前に入金をする「前払い」。(提供している企業ごとに多少仕組みは異なる)

・サービスによっては支払い内容の履歴がデータで残るため、使いすぎ防止や家計管理に役立てることもできる。

・クレジットカードと紐付けるなどして「チャージ」しやすくしたり、残高が減ってきたら自動的にチャージする「オートチャージ」の機能を有するものもある。

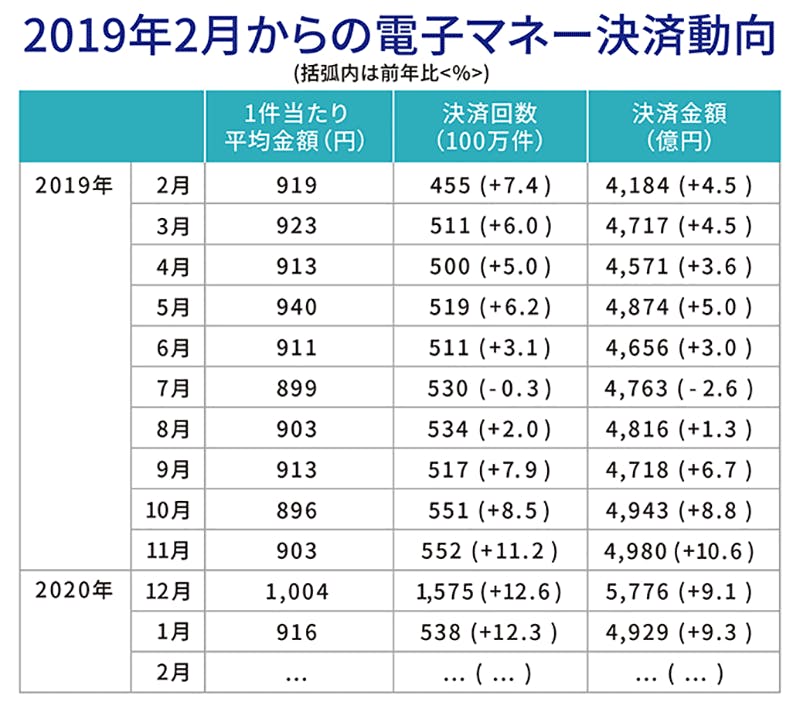

・日本銀行決済機構局が 2020年3月31日に発表した「決済動向(2020年2月)」によると、電子マネー1件当たり決済金額は1千円以下であると分かる。

(参考:日本銀行決済機構局 2020年3月31日「決済動向(2020年2月)」P14より該当部分を抜粋、加工)

●クレジットカード

・日本において一番浸透しているキャッシュレス手段のひとつ。

・月ごとに利用した金額の請求が後から届く「後払い」の仕組み。

・分割払いやリボルビング払いなど、支払いの時期を先延ばしにすることも可能。ただし手数料(利子)が発生するため、一括払いや現金払いに比べて、結果的に割高になってしまうこともある。

関連記事

身近なところから始めよう!“お金にまつわる落とし穴”を回避するために身に付けたい金融リテラシー

こうしたそれぞれの決済手段の特徴をふまえて、斉藤先生には、お金や購買に対する感覚の変化やそれによって考えられる懸念点、キャッシュレス社会においてのクオリティー・オブ・ライフ(QOL:生活の質)の保ち方などについて、お話を聞きました。

購入までの作業量の違いが「買いすぎ」を誘発することも

――今日、現金以外にクレジットカード・電子マネーなど、さまざまな “カタチ”の「お金」が存在するようになりました。その“カタチ”の違いによって、私たちのお金に対する感覚や買い物をする際の感覚に変化が起こる可能性は考えられるでしょうか?

いわゆる金銭感覚は、現金かそうでないかによって異なると思います。現金であれば、財布からお札が減っていくときや、銀行でお金を引き出すとき、視覚をはじめとした五感で「お金が減っている」ことを認知できます。

また、買い物の際に、小銭を探したりお札の枚数を数えたり、支払うにあたっての作業工程が多くなるため、その行為が“フィルター”になって「本当に必要なものなのか」「また今度にしておこうかな」など、思いとどまったり葛藤する時間も生まれやすくなります。

しかし、キャッシュレス決済では、すぐに支払いができるというメリットがある反面、買うことに対してのストッパーが弱く、購入までの時間が短くなり、商品を購入するハードルも下がりやすいと考えられます。

依存状態と言えるほど「買いすぎ」か、そうでないかはどう違う?

――買い物をする際のハードルが下がると、どんな心配なことが起こりうるでしょうか?

「大げさな!」と驚いてしまうかもしれませんが、クレプトマニア(窃盗症)のような犯罪性を伴う嗜癖*問題にしても、ギャンブルや買い物依存症のような経済的に深刻な問題を抱えるものにしても、「依存症」の根底には「金銭感覚」が深く結びついていると思っています。

*嗜癖:ある特定のモノや行為などを極端に好むこと。

キャッシュレスな支払いがより普及することによって、買い物依存症やフィルターが少なくなったことで買い過ぎを防ぐハードルが低くなるおそれがある、という話をする前に、「依存症や嗜癖問題」について簡単に説明しておきましょう。

依存症とは、コントロール障害であり、意志の力ではその衝動を制御できません。物質や行為や関係への依存症がありますが、買い物や万引きは行為・プロセス依存に分類されます。その行為自体ではなくプロセスに夢中になって周りが見えなくなる、つまり、「耽溺(たんでき)していく状態」を言います。例えば、買い物依存症であれば、購入前の緊張感や期待感と、購入時の高揚感、購入後の満足感や達成感、しかしその後に襲ってくる何とも言えない後悔や罪悪感、そしてさらにその後に沸き起こる「買い物したい」という渇望感という一連の嗜癖サイクルを繰り返す、というわけです。

もともと最初の頃は本当にその対象物を「ほしい!」という気持ちがあるのですが、嗜癖状態が進行していくと、その物に対しての価値ではなく、あくまでも「買う」という行為のプロセスで味わえる感覚にハマっていくわけです。

「買う」という行為自体をまったくしないことは難しいので、「嗜癖状態になっているかどうかの区別が付きづらい」との声も聞かれます。

確かに、少し買い過ぎだったとしても、経済上や健康上、本人に害が及ばないのであれば問題ないと言えるかもしれません。しかし、周囲から心配されるほどだったり、それを本人が正当化するような状態になっていたりして何らかの社会的損失(借金、人間関係の悪化、嘘、使用せずにため込むなど)を繰り返している場合は治療が必要な状態、というふうに区別できます。

では、新たに普及するであろうキャッシュレス決済で、なぜ買い物依存症の状態に陥りやすいと考えられるか…。それは、キャッシュレス、特に電子マネーのように、ワンタッチで手軽に購入できたり、少額の買い物の場合、買い物の行為に伴う高揚感や満足感、達成感も小さくなりやすいと想像できるからです。

そのため、新たな高揚感や満足感を得ようと、次の購買行動へのサイクルが短縮化し、加速しうるのではないかと考えられます。

また、嗜癖状態は、後天的に学習された行動や習慣を過度に拠り所としていることが背景にあり、そうした状況に本人が罪悪感や葛藤を抱く瞬間が、自分の状態を自覚し、その状況から抜け出す第一歩となります。

しかし、電子マネーで少額な決済を繰り返すだけなら、「どうしよう、また使いすぎてしまった」という罪悪感や後悔は起きづらく、嗜癖状態に陥っていたとしても、自覚をしづらいのではないかと考えています。

依存する心は日常の「習慣」の延長線上にある

――買い物のプロセスにおける高揚感や満足感は、私たちも日常で感じるものだと思います。買い物をすること自体に依存している状態かどうか、自分で判断することは可能なのでしょうか?

「認知の歪み」という言葉をご存知でしょうか? 例えば、糖尿病のひとがスナック菓子の大袋を開けたとしましょう。1袋のカロリーを考えると、一気に食べきってしまうのはカロリーオーバーですよね。血糖値も上がります。それに、食べかけであってもきちんと封をすれば残しておいていいはずです。

しかし、嗜癖状態のひとの場合、「湿気ってしまい、おいしさが損なわれてしまうから」などと理由をつけて、全部を一気に食べてしまうのが「いつものこと」になってしまっているわけです。

キャッシュレスの例でいくと、クレジットカードや電子マネーを使いすぎたとしても、「ポイントがたまるから」と、ポイントをある種の言い訳にして、使いすぎてしまうようになったり、「ポイントをもらうために買い物をする」といった手段と目的が逆転する“ねじれ”が生じてきてしまいます。

もちろん、キャッシュレス還元やカード払いの仕組みをうまく活用すれば、経済的なメリットは多少得られるのですが、ポイントはあくまでおまけであって、これを言い訳にするのは問題です。それよりも不要なものを買わないほうが損失は少ないです。

こうして聞いていると、「あ、自分のことかも」と思うかもしれませんが、このような現実のゆがんだ捉え方、つまり「認知の歪み」は誰もがさまざまな形で持っています。しかし、目の前の「やりたいこと」をセルフコントロールできず、自分自身や周りのひとに、社会的、身体的、経済的な損失を与えているのだとすると、専門家の介入が必要な段階になっている、と考えた方がいいと言えるでしょう。

依存状態にならないためには「依存先を増やすこと」が大事

――誰もがもっている「認知の歪み」が、過度な依存につながる場合と、そうでない場合とでは、どんな違いがあるのでしょうか?

人間は習慣化している行動、特に、報酬系を刺激する行動は脳内の神経伝達物質であるドーパミンを過剰分泌させるため、その行動をさらに繰り返す傾向があります。そして、反復していくうちに、条件反射の回路が脳内に構築されます。嗜癖行動は、この「条件反射の回路」と結びついています。

買い物も生活習慣のひとつですよね。買い物に耽溺している状態のひとは、その習慣を繰り返すうちに、「買いたい!そして、快の感情を味わいたい」という条件反射のスイッチが入るようになってしまうと言えるでしょう。

ただ、衝動が起きて、破綻するような買い物に走ってしまう要因を見ていくと、その背景には、過度なストレスや人間関係のトラブル、過去の逆境体験があったりします。このような問題行動が再発する要因となるきっかけを「引き金(トリガー)」と言います。

ですから、嗜癖状態から抜け出すには、まずそのひとにとってのハイリスクな状況を特定し、トリガーを明確にする必要があります。それができたら、ハイリスクな状況になったときにどう対処するか、また悪循環のサイクルはどのように始まるのかを理解したうえで、あらかじめ対処法を決めておくのです。この対処行動を「コーピング」と呼びます。

――具体的にコーピングにはどのようなものがあるのでしょうか?

実は、私は昔、どう考えてもからだに良くないのに、夜寝る前にスナック菓子を食べるのがやめられない時期がありました。その“スナック菓子依存症”に対処するためのコーピングは、私にとっては、早く寝るとか、炭酸水を飲むとか、歯を磨くことでした。

ひとによってコーピングはさまざまあるのですが、残念ながら、慣れてくるとだんだん効かなくなっていくものでもあります。これを「コーピングの耐性」と呼んでいます。ですから、「これで対処する!」と決めつけてこだわらないようにすることが大切です。より簡単に言うと、ストレス対処法の選択肢を複数用意しておくことが大事だ、ということです。

少し妙な言い方に聞こえるかもしれませんが、「依存状態にならないよう、依存先を増やすことが重要」というわけです。

――「強い意思で頑張ってガマンする」というものではない、ということですね。

依存状態に陥ることは、「意思が弱いから」と言われることも多いですが、誰でも挫折することはありますし、大切なひとを失ったとき、家庭や仕事がうまくいかないときもあるので、それがトリガーとなって不適切な習慣に耽溺することは、どんなひとでも起きえます。

ただ、どんな種類の依存症でも、症状が進行するひとに共通しているのは、大切なひととの人間関係を失い、どんどん孤立していく傾向が強くある、ということです。

誰にも相談できず、ひとりで抱え込んでしまい、唯一の“依存先”になってしまったアルコールや買い物、薬物などにより深くハマっていく、という負の連鎖になっているわけです。

そうではなく、細くてもたくさんの対処法や相談相手、くつろげる場所などの”つながり”を持っている方が、ついつい無駄遣いしてしまったり、食べ過ぎや飲み過ぎといった、そのひとにとっての“危機的な場面”に直面したときにも対処がしやすくなります。

可視化し、共有することが予防の鍵になる

――依存するとまではいかなくとも、たびたび使いすぎてしまうことがあったり、キャッシュレスとの付き合い方に不安があるひとのために、「予防」のテクニックがあれば教えてください。

まずは自分で具体的なルール設定をしておくことでしょうか。私の“買いすぎ対策”を一例としてご紹介すると、ネットでワンクリックで本を買いすぎてしまわないように、「一冊読み終えたら次の本を買う」ことと「なるべく本屋さんで買い、ネットで購入しない」というルールを設定しています。そうしないと、パソコンやスマホの画面上に出てくるおもしろそうな本を無制限に買ってしまって「積ん読」ばかりが増えてしまうからです。

同じように、「買いすぎてしまう」と思うなら、現金で購入する場合とクレジットカードで購入する場合の条件を具体的に決めたり、カードの上限額をきちんと設定しておくといいでしょう。

このほか「レコーディング」つまり、記録することは有効な手段として挙げられます。これはプレアルコホリック(予備軍)の依存症の予防法としてエビデンスがあります。

少し話が脇道にそれますが、一度アルコール依存症になってから「断酒」しようと思うと、非常にハードルが高くなります。そこで、最近では、依存症になる前の「予備軍」の段階で、それ以上進行させないように「減酒」を促す治療法が行なわれるようになっているんです。

そのときにやってもらうのが、日々の飲酒量のレコーディング(記録)です。1日の適正飲酒量のアルコールグラム数があるので、それと照らし合わせていくと、自分の状況を可視化して客観的に判断しやすくなりますし、どういうタイミングで飲みすぎてしまうかなどの傾向も見えてきます。

キャッシュレス決済の場合は、クレジットカード会社からの明細や、電子マネーのアプリの使用履歴などで記録が残り、振り返りやすいと言えます。それをきちんと毎月チェックして、これまでのお金のつかい方と比較しながら、自分が使いすぎてしまう傾向を分析してみるといいでしょう。

もし細かい数値を見たりレコーディングするのが苦手なら、使いすぎてしまった日に赤いシール、使いすぎてしまいそうだった日に黄色シール、問題がなかった日に青いシールを、それぞれカレンダーに貼っていくのも、自分の状況を一覧化できるのでおすすめです。

――自分ひとりでそれをやっていると、ズルやごまかしをしてしまう、なんてことはありませんか?

確かに、ひとりだけでやっていると、続かなかったり、誤魔化したりしやすいですよね。しかし、依存症治療の経験からお話しすると、こうした記録を誰かと一緒に取り組むと、継続率が圧倒的に高くなりますし、嘘をつき続けるのがつらくなるから正直に申告するようになります。また、「仲間も頑張っているから自分も」と、望ましい行動を継続しようと努力するようにもなり、非常に効果的です。

できれば当事者同士、例えば「クレジットカードをどうしても使いすぎてしまうひと同士」や「少額決済で無駄なものを買いすぎてしまうひと同士」が集まってみんなで問題を解決するよう取り組むのが一番です。それぞれの失敗体験が、他の仲間の力になります。

しかし、問題意識を共有できれば、同じ問題を抱えていなくても構いません。家族やファイナンシャルプランナーに伴走してもらうのもいいと思いますね。ただ、ここでのポイントは「同じ悩みに向き合っていく」ことであって、誰かがコーチになって導くような上下関係を築くわけではない、ということです。

*****************

人生100年時代において、今後も「お金」の“カタチ”は変化していくかもしれません。それぞれの特徴や懸念点も存在するはずですが、その“カタチ”の違いによらず、「お金」の健康的な管理と、心と体の健康管理は結びついていると言えそうです。その両輪を、自分自身だけでなく、ときには周囲を頼りながら、メンテナンスし続けてみませんか?

■関連記事

将来、現金がほぼ消える!?日本が「キャッシュレス社会」に向かう理由

斉藤 章佳(さいとう・あきよし)

大船榎本クリニック(神奈川県・鎌倉市)精神保健福祉部長、精神保健福祉士・社会福祉士。大学卒業後、アジア最大規模といわれる依存症施設「榎本クリニック」に約20年間ソーシャルワーカーとして、アルコール依存症を中心にギャンブル・薬物・摂食障害・性犯罪・児童虐待・DV・クレプトマニアなどさまざまアディクション問題に携わる。話題の本『男が痴漢になる理由』(イースト・プレス)、『小児性愛という病-それは、愛ではない』(ブックマン社)をはじめ最新刊『しくじらない飲み方-酒に逃げずに生きるには』(集英社)など、著書多数。

AXA-A2-2004-0133/A6D

これからの資産形成の重要性、投資の基本情報、そして変額保険のことなどを動画でわかりやすくご紹介します。

あなたの「夢」を叶え、人生100年時代を豊かにするためのプランを一緒に考えませんか。

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

Copyright © AXA Life Insurance Co.,Ltd. All Rights Reserved.