変額保険とは?その特徴やメリットを解説

2023年08月31日 | お金のこと -Wealth-

#お金 #仕事 #今できること #保険 #ライフスタイル #健康 #人生100年

変額保険とは、保険商品のひとつ。死亡保障を準備しながら特別勘定の運用実績によって満期保険金額・積立金額などが変動(増減)する保険です。「老後資金を準備して、リタイア後はより豊かで充実した日々を過ごしたい」と考えるひと達に、資産形成を始める際の選択肢のひとつとして注目されるようになりました。

本稿では、変額保険の特徴やメリットなどをわかりやすく解説していきます。

変額保険の特徴・メリットを押さえよう

変額保険についての一般的な説明をまずは確認してみましょう。

変額保険の基本的な内容

- 変額保険は、①死亡や高度障害に対する保障を確保しながら、②特別勘定による運用成果を期待して資産形成も行う保険です。

- ご契約者さまが払い込む保険料のうち、保険関係費を除いた金額を、特別勘定によって長期に積立・運用していくのが特徴です。

- 特別勘定は、国内外の株式や公社債などを中心とした投資信託で構成されており、「ファンド」と表現されることもあります。

- 多くの場合、特別勘定は中長期的な視点で着実な成長を目指して収益を確保するという運用方針をとっています。

受け取る保険金や解約時払いもどし金についての特徴

- 所定の高度障害状態に該当した場合や死亡時に受け取れる基本保険金額は最低保証されます。

- 満期保険金や解約時払いもどし金は、特別勘定の運用実績によって増減します。また、短期間で解約した場合には、積立金額の中から解約控除額が差し引かれることがあります。そのため特に早期に解約された場合は、解約控除額が大きくなり、払いもどし金がまったくないこともあります。

- どの特別勘定をどれくらいの割合にするかはご契約者さま自身が決定し、運用の成果やリスクはご契約者さまが責任を負うことになります。

- 特別勘定の運用成果が振るわない、あるいは、相場が下落している局面で解約した場合などには、受け取る満期保険金や解約時払いもどし金が、払込保険料の合計額を下回ってしまう(いわゆる元本割れ)リスクが存在します。

変額保険のメリット

- 運用が不調な場合でも、死亡保険金や高度障害保険金などの基本保険金額は最低保証されます。

- 「保険料払込免除特約*」が付加されていれば、保険会社が定める所定の事由に該当した場合に、以後の保険料の支払いが不要となり、変わらず万が一のときの保障と資産形成を続けることができます。

*保険料払込免除特約の有無や条件は保険商品によって異なります。 - 特別勘定の運用実績は市場の影響を受けるため、変額保険は一般的に預貯金よりもインフレリスクにつよいといわれています。

- 所定の条件を満たせば、払い込んだ保険料は生命保険料控除の対象になります。詳しくは国税庁のホームページをご確認ください。

- 運用期間中の運用益は非課税となり、満期保険金や解約時払いもどし金の受取時まで課税されません。

以上のことから、変額保険は保険商品と運用商品の2つの性質を持ち合わせていることがわかりました。つまり、「万が一に備えながら資産形成ができる」、これこそが変額保険の最大の特徴でありメリットでもあるのです。

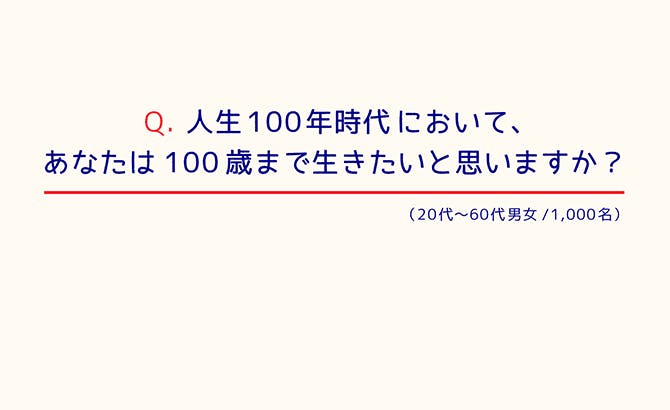

昨今の変額保険は、人生100年時代の多様な生き方に対応するために死亡や高度障害保障だけでなく、介護保障に備えつつ資産形成ができるものや、長期入院による収入減少に備えるものなど、時代のニーズを柔軟に捉えた商品も増えてきました。

アクサ生命でも上記のような保障内容に特長のある変額保険をご提案しています。ぜひ参考にご覧ください。

アクサ生命の変額保険はこちら

変額保険と定額保険の違い

「保険を検討したい」と考える瞬間はさまざまですが、就職や結婚・出産、マイホームの取得、転職や起業、子どもの独立など、ライフステージが変わったことがきっかけになることが多いとされています。

「もし自分の身に何か起こっても、困らずに、できる限り万が一のことが起こる前と同じように暮らし続けることができるように」と、転ばぬ先の杖として、生命保険や医療保険、介護保険などを検討しているひとも少なくないはずです。その場合は、所定の状態になったときに受け取れる保険金や、保険期間満了時に受け取れる満期保険金、そして解約したときの払いもどし金があらかじめ決まっている保険をイメージされる方が多いのではないでしょうか。このようにあらかじめ金額が決まっている保険を「定額保険」と総称します。

これに対し、変額保険は、死亡保障として受け取れる保険金は最低限保証されていますが、保険料の一部を特別勘定で運用するため、満期保険金や解約時払いもどし金が変動するというところが大きな違いです。そのため、保障内容だけでなく、一人ひとりが特別勘定の内容や運用方針を確認し、「自分の期待するリターンやリスク許容度と合っているか?」を検討・判断する必要もあります。この部分を見ても、「保険による安心を得る+資産運用を行う」という特性が強く感じられるでしょう。

NISAやiDeCoも知る

資産形成の手段としては、NISAやiDeCoも変額保険と並んでよく検討されています。自分に合った資産形成の手段を考えるためにも、それぞれの制度内容を確認しておきましょう。

NISA(少額投資非課税制度)は2024年1月から制度が変わる!

2014年に創設された「一般NISA」は、年間投資枠120万円に対して5年間(非課税保有限度額600万円)が、2018年に創設された「つみたてNISA」は年間投資枠40万円に対して20年間(非課税保有限度額800万円)が、それぞれ非課税期間として決められてきました。

一般NISAとつみたてNISAの併用はできないため、制度を利用する際にはどちらを活用するかを選ぶ必要がありましたが、「貯蓄から資産形成へ」というスローガンのもと、資産形成を検討するひとを後押しする制度だったことは間違いないでしょう。

そんなNISAですが、このほど大幅に見直され、2024年1月からは新制度が始まることになりました。

非課税保有期間が無期限化し、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を併用することも可能になり、非課税保有限度額も全体で1,800万円(成長投資枠のみでは1,200万円)になるため、「資産運用をもっと長く続けていきたい」というひとにとって、より優れた制度であると期待されています。

加入条件が緩和されたiDeCo(個人型確定拠出年金)

個人が老後資金を準備しやすくするために公的年金に上乗せする形で、運営管理機関と掛金を自分で選び、個人が年金を準備するべく始まったのがiDeCoという制度です。そうした背景があるため、拠出した全額が所得控除になったり、運用時の利子や分配金が非課税になったり、受け取り時にも税制優遇がなされるといった幅広いメリットがあります。

開始当初は自営業者や企業年金がない企業の従業員のための制度とされてきましたが、最近は公務員やパート、専業主婦も加入できるようになり、長期積立で老後に備えたい、というニーズを持つ幅広い層に評価されています。

しかし、60歳までは引き出すことができないため*、現役世代の方が「万が一のことが起きたらiDeCoを解約してその資産を活用する」とはいかないところが注意点だと言えます。

*60歳までに一定以上の障害状態になった場合や死亡した場合は、加入者又は遺族が障害給付金や死亡一時金を受給できます。

変額保険を活用した資産形成をするためのポイントは?

ここまで変額保険の基本的な内容や特徴、他の制度との違いなどを解説してきました通り、変額保険の最大のメリットは「保険による安心を得る+資産運用を行う」ことです。

そのうえで強調したいのが、変額保険を検討する上で最も重要なことは「なんのために変額保険に加入し、資産形成をしていきたいかを明確にすること」という点です。また、現役世代にとっては、「手元に残すお金」と「老後資金の準備に振り向けるお金」の配分を考えることも非常に重要だと言えます。

ただ、ひとそれぞれの価値観や考え方、ご家庭の状況などは異なるため、一概に「これが正しい」と言える答えはありません。また、一度自分自身で導き出した答えに「これで間違いない!」と言い切るのも難しいと考えられます。

アクサ生命は、お客さま一人ひとりの一生涯のパートナーとして、どのような人生を送りたいかを確認し、それを実現するための計画「ライフプラン」を作成、継続的に見直していく「ライフマネジメント®︎コンサルティング」を行なっています。

まずはあなたご自身の健やかで理想的な日々の歩みはどのような姿か、考えてみるところから始めてみませんか?

※ライフマネジメント®はアクサ生命保険株式会社の登録商標です。

協力・監修:株式会社笑 ファイナンシャル・プランナ― いちのせかつみ

AXA-A2-2308-2722/9WD

これからの資産形成の重要性、投資の基本情報、そして変額保険のことなどを動画でわかりやすくご紹介します。

あなたの「夢」を叶え、人生100年時代を豊かにするためのプランを一緒に考えませんか。

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

Copyright © AXA Life Insurance Co.,Ltd. All Rights Reserved.