保険料控除申告書の記入 / 生命保険料控除制度について

保険料控除申告書の記入について

保険料控除申告書の記入方法についてご案内いたします。

※当社以外の生命保険料控除証明書をお持ちの場合は、あわせて申告してください。

ご準備いただく資料

保険料控除申告書(給与所得者の保険料控除申告書)

生命保険料控除証明書※お客様のご契約状態・契約数により、送付される生命保険料控除証明書(以下、「証明書」)の内容・枚数には違いがございます。 証明書を紛失されている場合は、再発行のお手続きを行ってください。

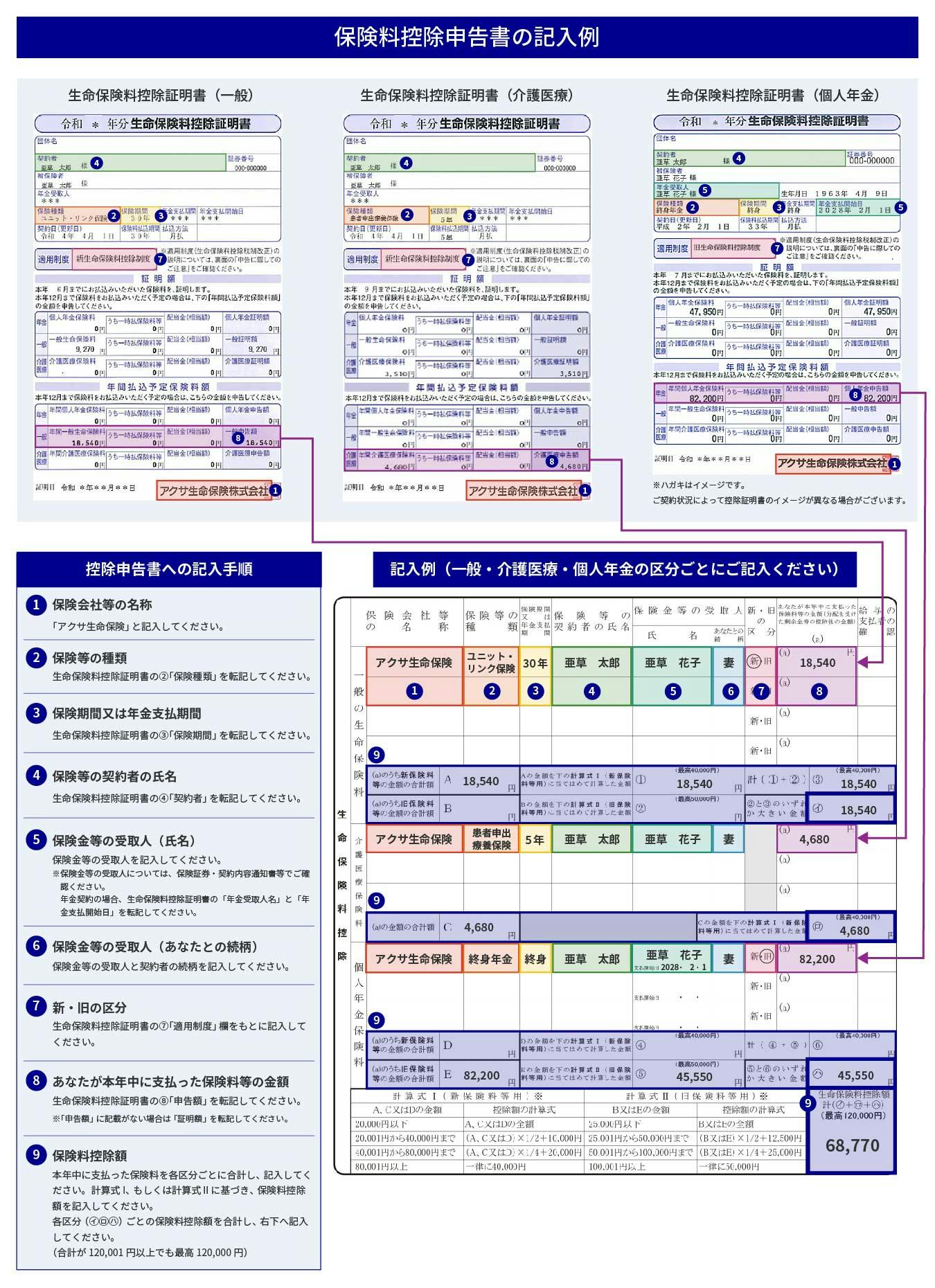

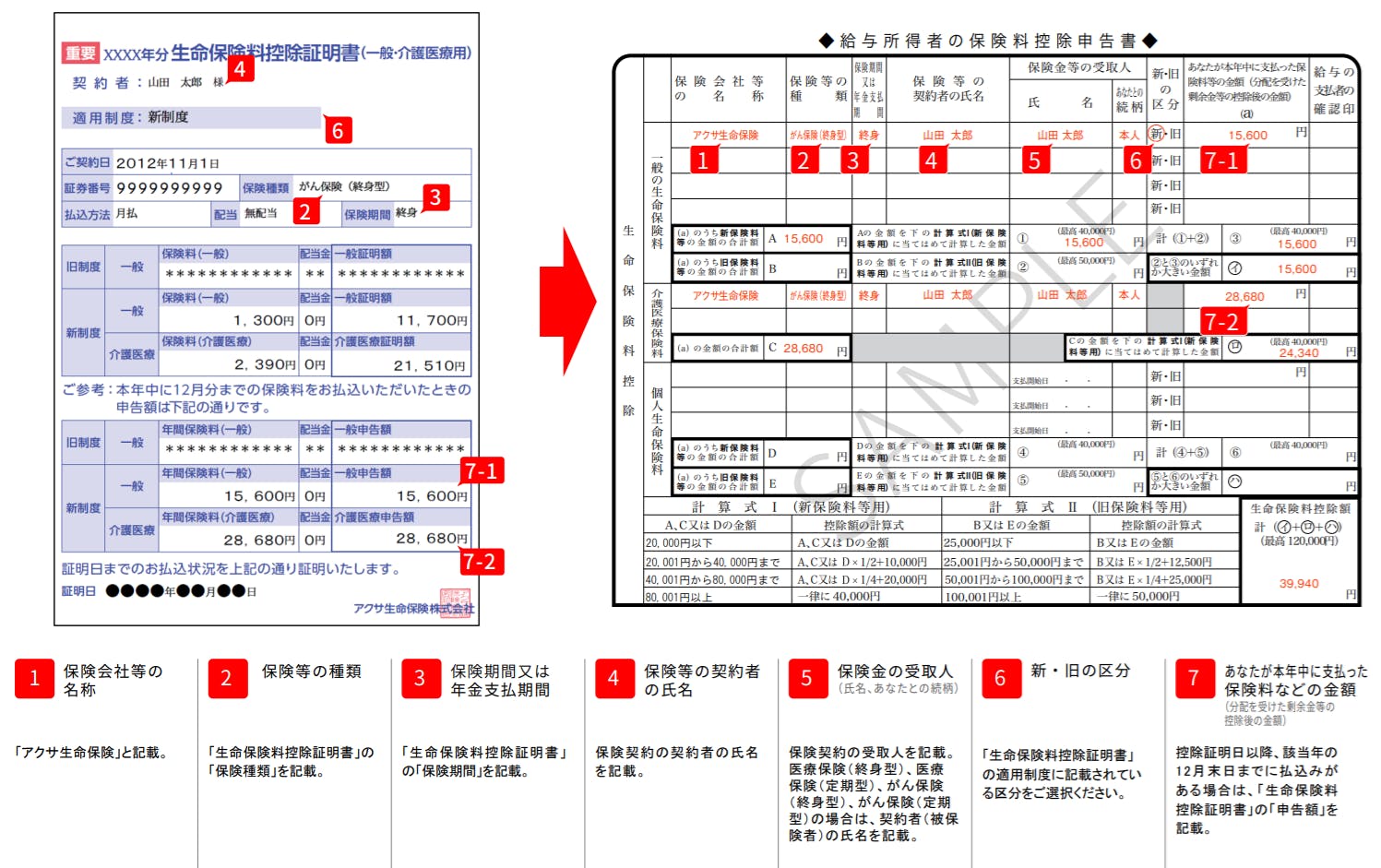

保険料控除申告書の記入方法について

以下の例を参考に記入をお願いいたします。

❷について、保険料控除申告書の「保険等の種類」には、生命保険料控除証明書の「保険種類」を転記してく��ださい。ユニット・リンク保険(有期型)の場合、「ユニット・リンク保険」と記入をお願いいたします。

アクサのネット完結保険 (旧アクサダイレクト生命)にご加入された方の記入例

その他の保険会社などの契約がある場合は、その証明内容もあわせてご記入ください。

旧制度の一般の生命保険料において、ご契約1件の年間払込額が9,000円を超えない場合は添付不要です。

控除額の計算において算出した金額に1円未満の端数があるとき��は、その端数を切り上げます。

生命保険料控除制度について

「生命保険料控除」は、所得控除の1つです。払い込んだ生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度で、税率を掛ける前の所得が低くなることにより所得税、住民税の負担が軽減されます。以下に生命保険料控除制度の概要を記載しますので、必要に応じてご確認ください。

新生命保険料控除制度と旧生命保険料控除制度

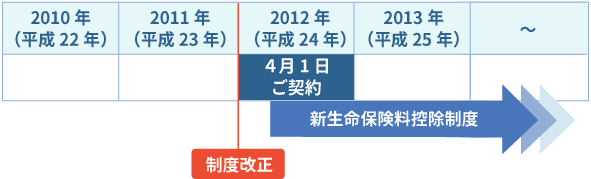

2010年(平成22年)度税制改正に伴い、2012年(平成24年)1月1日以降に新たに締結した生命保険契約については、税制改正後の生命保険料控除制度(以下、「新生命保険料控除制度」という)が適用されます。

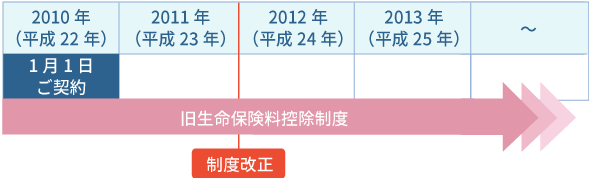

また、2011年(平成23年)12月31日以前に契約締結された生命保険契約については、税制改正前の生命保険料控除制度(以下、「旧生命保険料控除制度」という)が適用されます。

2011年(平成23年)12月31日以前に契約締結された生命保険契約が、2012年(平成24年)1月1日以降に「更新」・「特約の中途付加」を行った場合には、更新日・特約中途付加日以後の保険料は新生命保険料控除制度が適用されます。

適用制度の具体例

加入した時期(契約日)や更新、特約中途付加した日により、適用される生命保険料控除制度(新生命保険料控除制度または、旧生命保険料控除制度)は以下の通りとなります。

契約日が2011年(平成23年)12月31日以前のご契約

旧生命保険料控除制度が適用されます。

(例)契約日が2010年(平成22年)1月1日(制度改正前)の場合

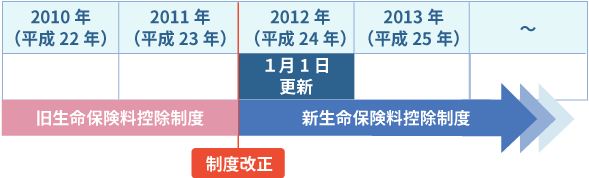

契約日が2012年(平成24年)1月1日以降のご契約

新生命保険料控除制度が適用されます。

(例)契約日が2012年(平成24年)4月1日(制度改正後)の場合

契約日は2011年(平成23年)12月31日以前だが、2012年(平成24年)1月1日以降に更新しているご契約

新生命保険料控除制度が適用されます。

(例)更新日が2012年(平成24年)1月1日の場合

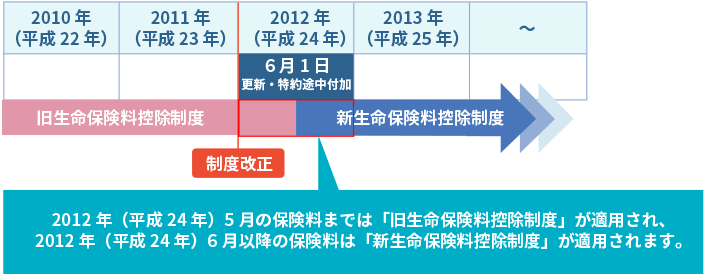

契約日は2011年(平成23年)12月31日以前だが、2012年(平成24年)1月1日以降に更新・特約中途付加しているご契約

新・旧両方の生命保険料控除制度が適用されます。

(例)更新日・特約中途付加日が2012年(平成24年)6月1日の場合

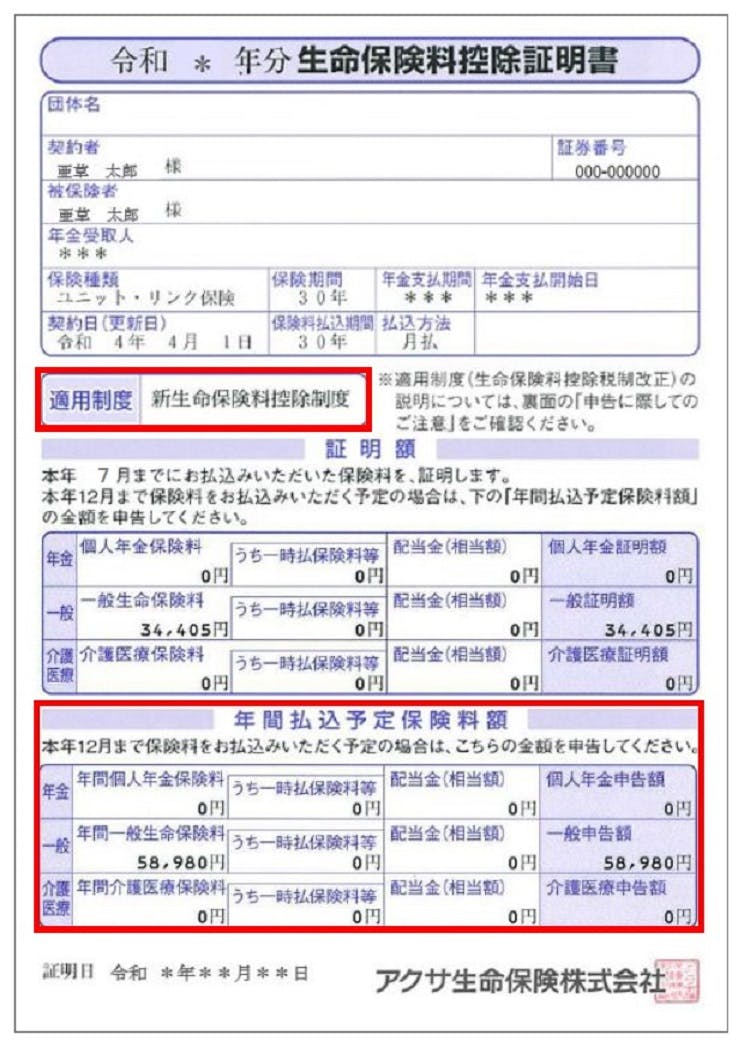

生命保険料控除証明書の「適用制度」の表示について

適用される制度は、生命保険料控除証明書の証明額欄の「適用制度」欄でご確認いただくことができます。

年末まで保険料をお支払いされるご予定の場合は、「生命保険料控除証明書」の下段の「年間払込予定保険料額」に記載されている各控除の種類別の金額を元に計算をしてご申告ください。

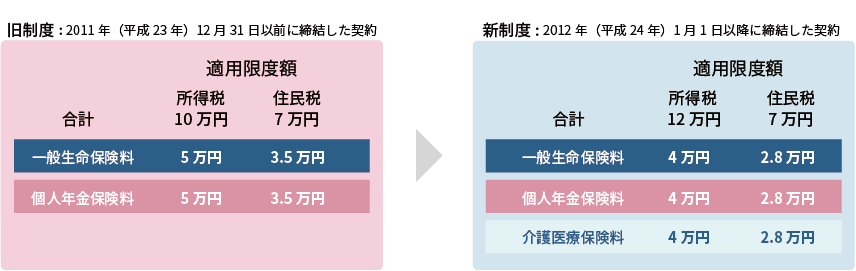

控除の種類と適用限度額について

令和7年度税制改正にともない、令和8年の生命保険料控除において一部条件に該当する場合に所得控除限度額が拡充されます。

【令和8年の生命保険料控除に適用】

23歳未満の扶養親族(*1)を有する場合、一般生命保険料控除の所得控除限度額は6万円に拡充されます(*2)。

全体の所得控除限度額は12 万円のまま変更ありません。

原則として、その年の12月31日の現況によります。

例えば、ご夫婦に1人の23歳未満の扶養親族がいる場合は、その夫婦双方とも、この拡充措置を受けることができます

(生計を一にする親族の中で、23歳未満の扶養親族がいる場合には、両親に限らず対象となります)。

さらに詳しい内容をご確認されたい場合は、生命保険協会のホームページをご確認ください。

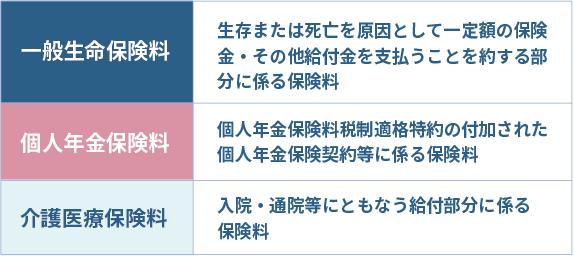

控除の種類について

「生命保険料控除証明書」では、商品ごとに分類をした上で、それぞれの金額を表示しています。

2010年(平成22年)度税制改正に伴い、「一般生命保険料控除」「個人年金保険料控除」に加え、介護・医療保障を対象とした「介護医療保険料控除」が新設されました。

申告の際には、「生命保険料控除証明書」の各控除欄に記載されている金額をそのままご申告ください。

控除の種類ごとの適用限度額について

所得から控除できる限度額は、以下の通りです。

新生命保険料控除制度と旧生命保険料控除制度によって、限度額も異なります。

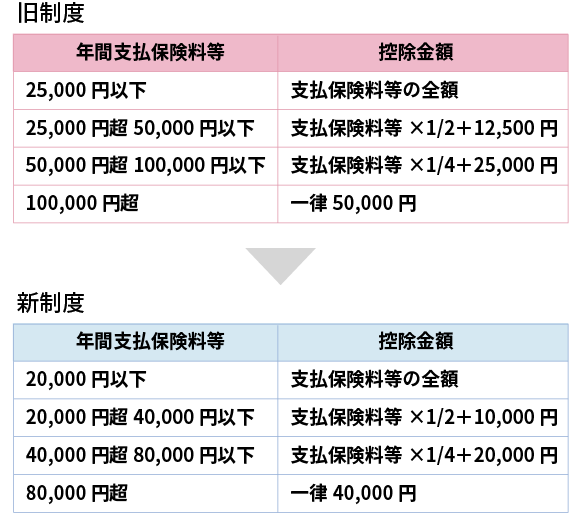

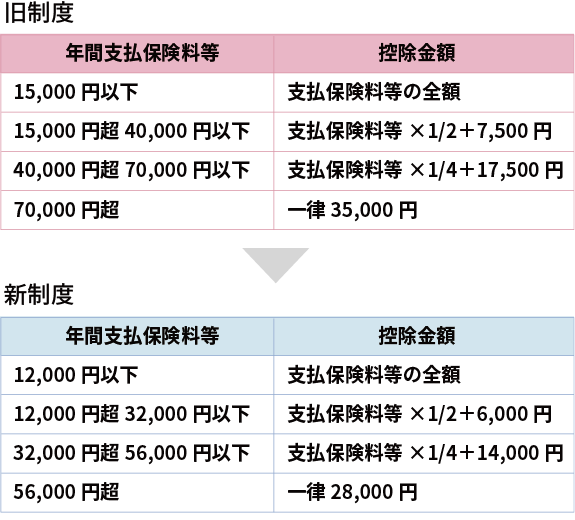

「控除額」の計算方法について

所得税、住民税の生命保険料控除額の計算方法は、以下の通りとなります。

新生命保険料控除制度と旧生命保険料控除制度により、計算方法、限度額が異なります。

アクサ生命以外の他の生命保険会社などでお支払いされた保険料を合算して、下の計算方法で計算した控除額を申告してください。複数のご契約に加入されており、旧制度と新制度のそれぞれに該当するご契約に加入している場合は、それぞれの制度で控除額を計算してください。

なお、その場合の適用限度額は、所得税で12万円、住民税で7万円となります。

所得税

住民税

関連情報��(国税庁ホームページ)

保険料控除申告書や生命保険料控除について、さらに詳しい内容をご確認されたい場合は、国税庁のホームページをご確認ください。