アクサの「一生保障」の医療保険

スマート・ケア ウィズユー

限定告知型終身医療保険(無解約払戻金型)

健康に不安がある方のための医療保険。入院・手術を一生涯保障します。充実の特約でさらに安心

スマート・ケア ウィズユーの特長

POINT1:持病があっても入りやすい

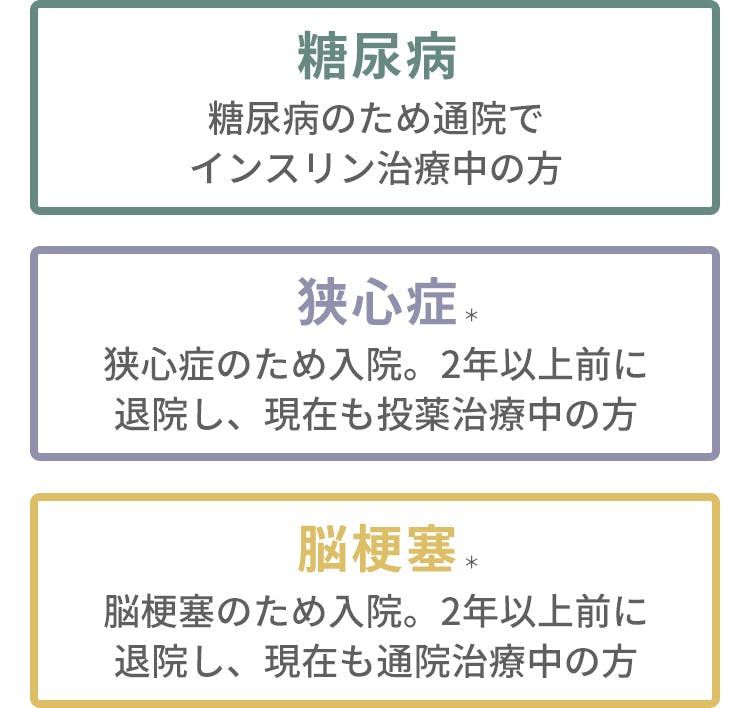

「持病があるから…」

という理由で医療保険をあきらめていませんか?

たとえば以下のような方も…

*「限定告知型3大疾病保険料払込免除特約」を付加される場合を除きま�す。

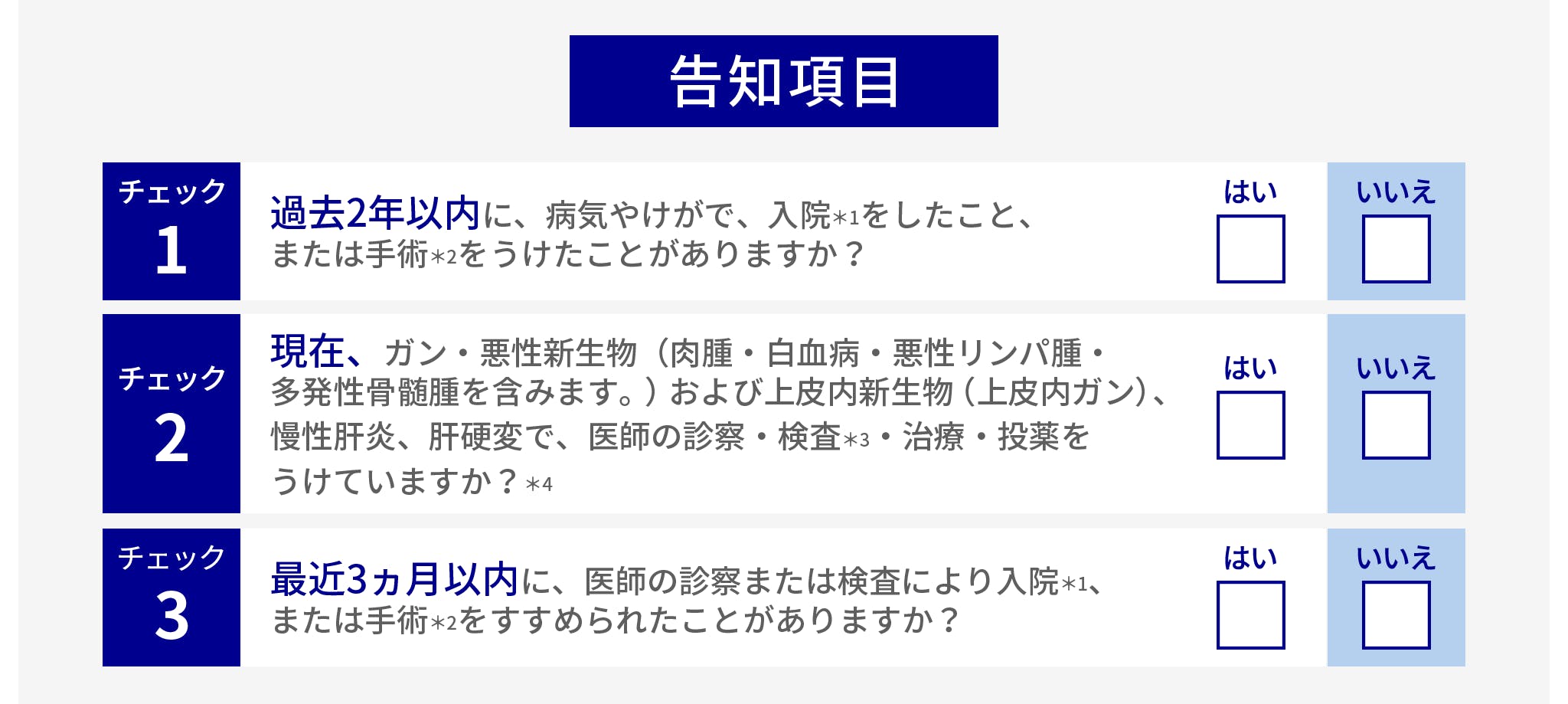

3つの告知項目がすべていいえならお申込みいただけます。

医師の診査は不要です。

検査入院を含みます。ただし、検査の結果、治療の必要がなかった(病気やけがではなかった)場合、または、正常分娩による入院は除きます。

先進医療による手術を含みます。

検査待ち期間を含みます。

前記疾病の疑いがあると医師に指摘されている場合も含みます。

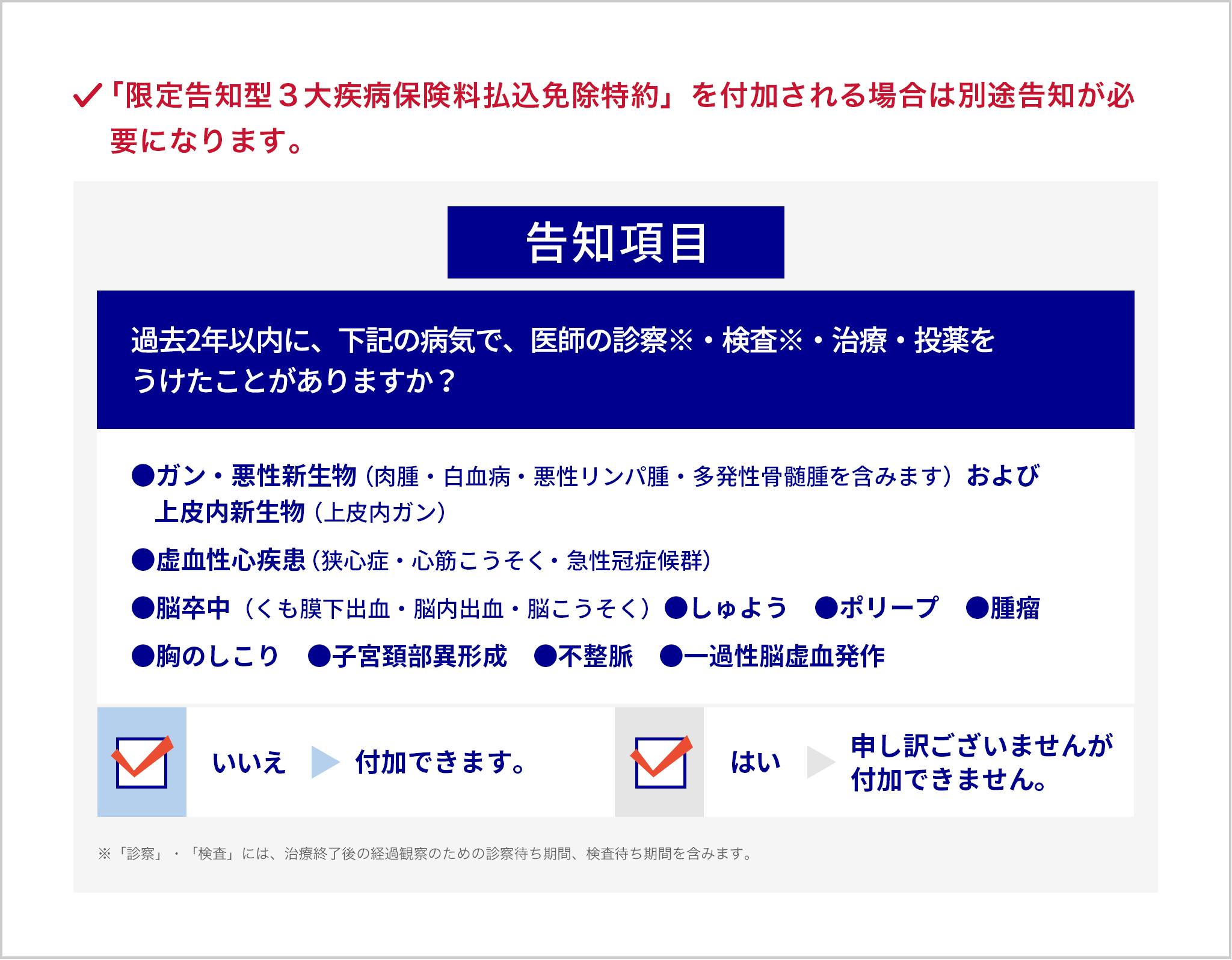

「限定告知型3大疾病保険料払込免除特約」を付加される場合は別途、告知が必要です。詳しくは特約2をご覧ください。

上記はご契約お引受けの原則的な基準です。お客さまの健康状態・職業・年齢・アクサ生命での過去の契約状況などを総合的に判断した結果、お引受けできないこともありますので、あらかじめご了承ください。

POINT2:病気やケガによる入院・手術を一生涯保障

さらに、ご契約前からの持病(既往症)の悪化・再発による入院・手術も保障します。*

*責任開始期前に医師よりすすめられていた入院・手術および先進医療による療養などについては、給付金などはお支払いいたしません。

POINT3:豊富な特約で保障が充実

スマート・ケア ウィズユーでは、特約も充実!

豊富な特約の中から、必要な保障をお選びください。

ご存知ですか?

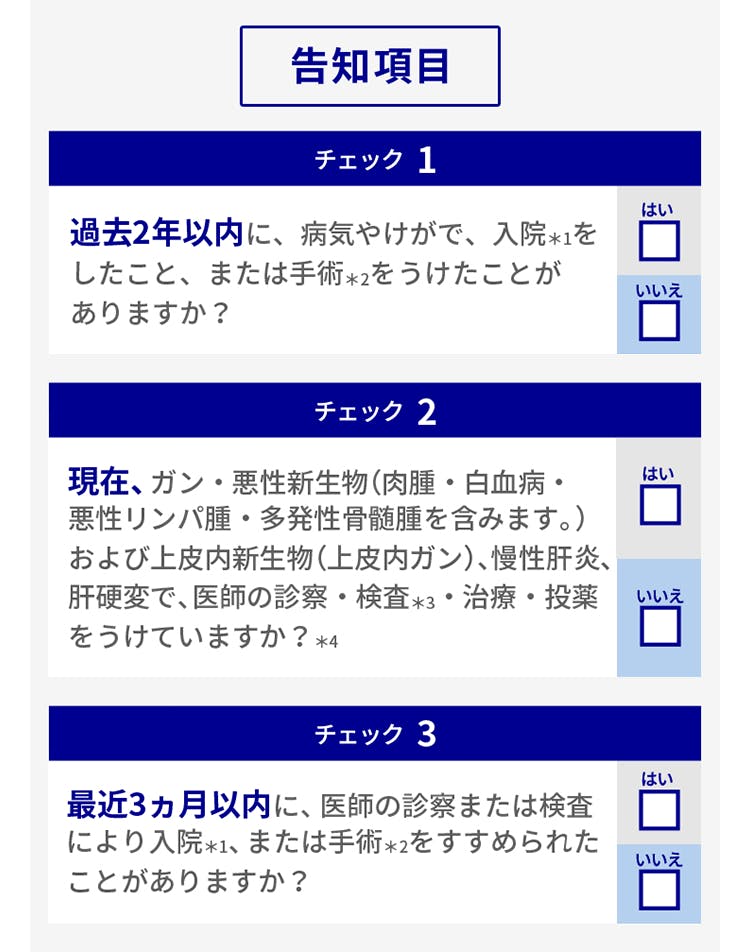

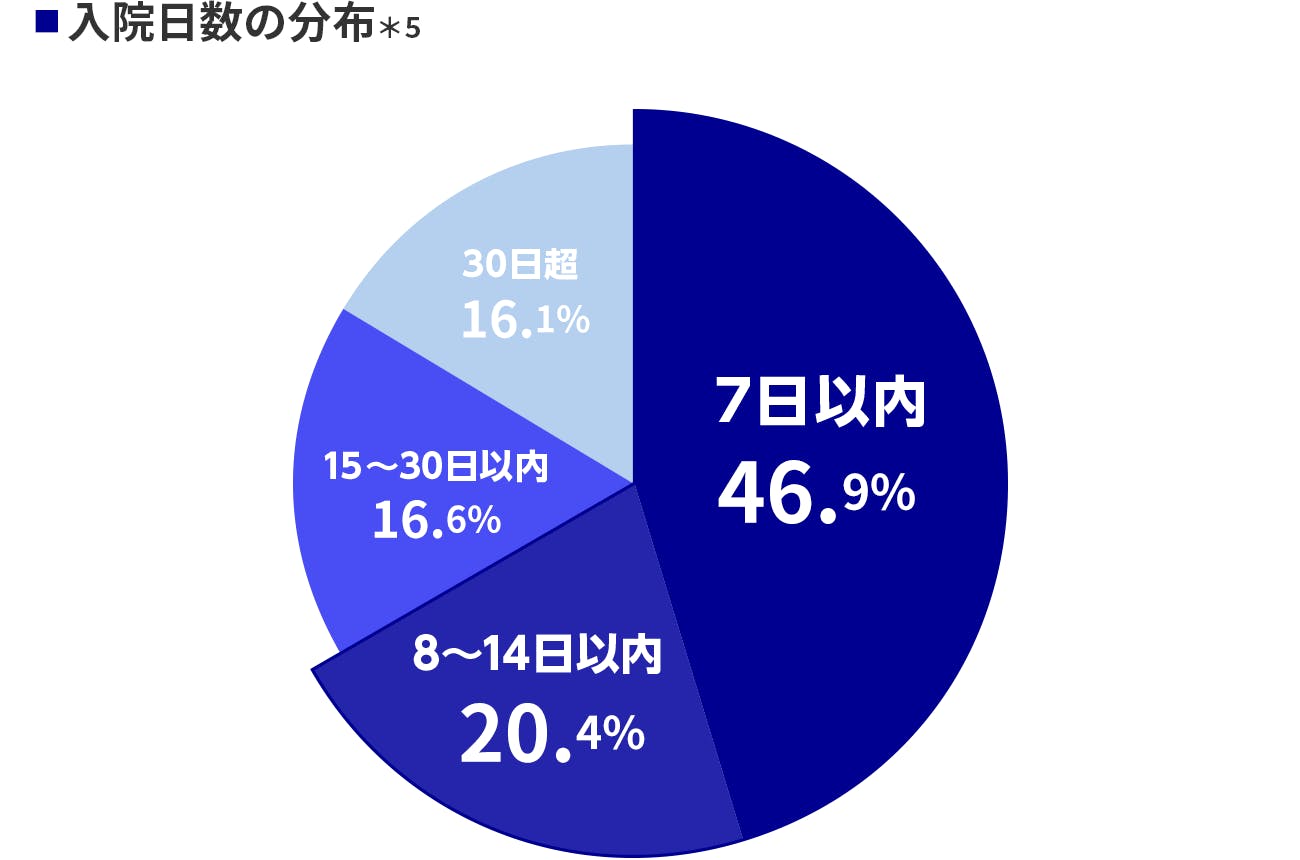

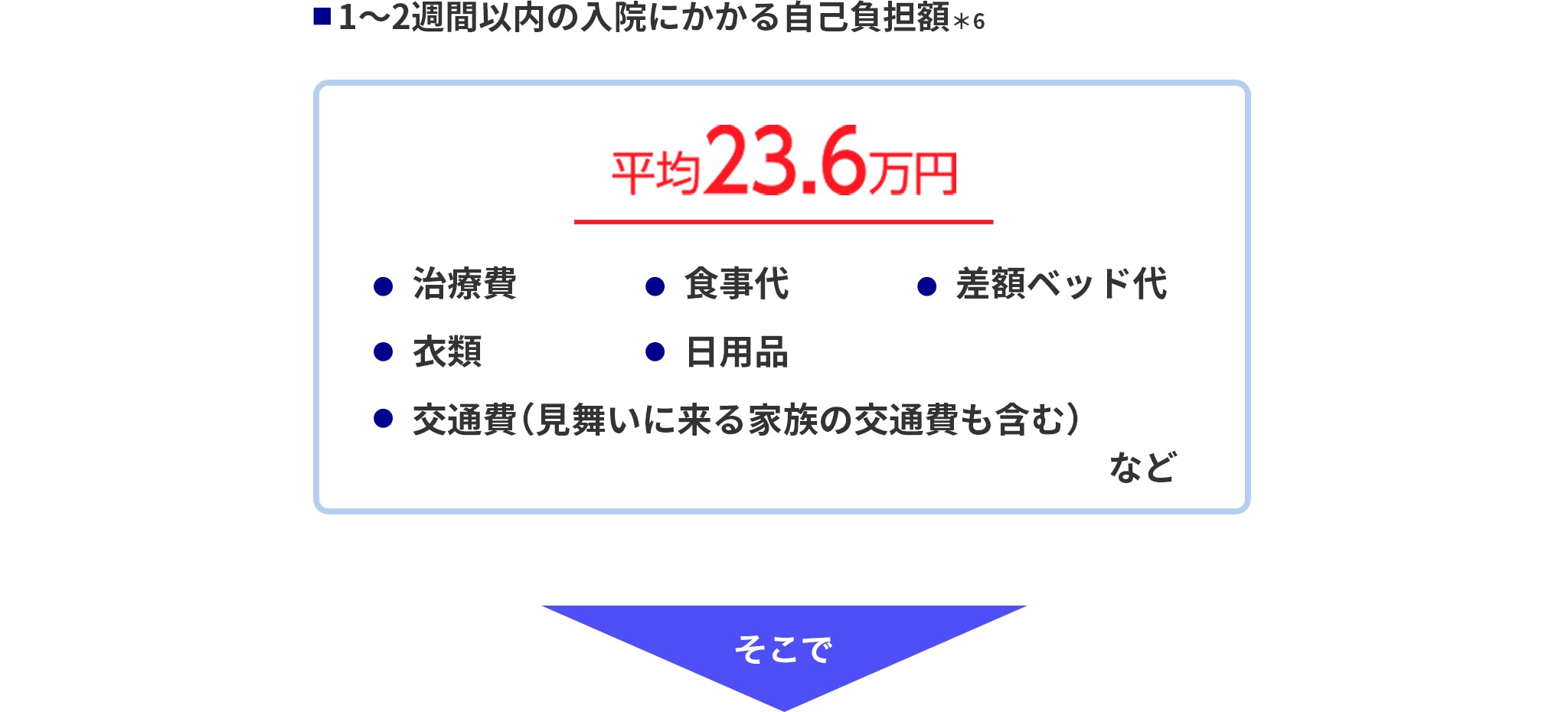

入院患者のうち、約3分の2の方が、2週間以内に退院しています。

さらに、1~2週間の入院でも自己負担額は意外と高額です。

限定告知型入院治療一時金特約

日帰り入院*7から主契約の入院給付金に加え、入院一時金も受け取れます。

出典:厚生労働省「平成29年 患者調査」より試算。

出典:公益財団法人生命保険文化センター「平成28年度 生活保障に関する調査」

※高額療養費制度を利用した場合は利用後の金額日帰り入院(入院日数が1日)とは、入院日と退院日が同一の日である場合をいい、入院�基本料の支払いの有無などを参考にしてアクサ生命が判断いたします。

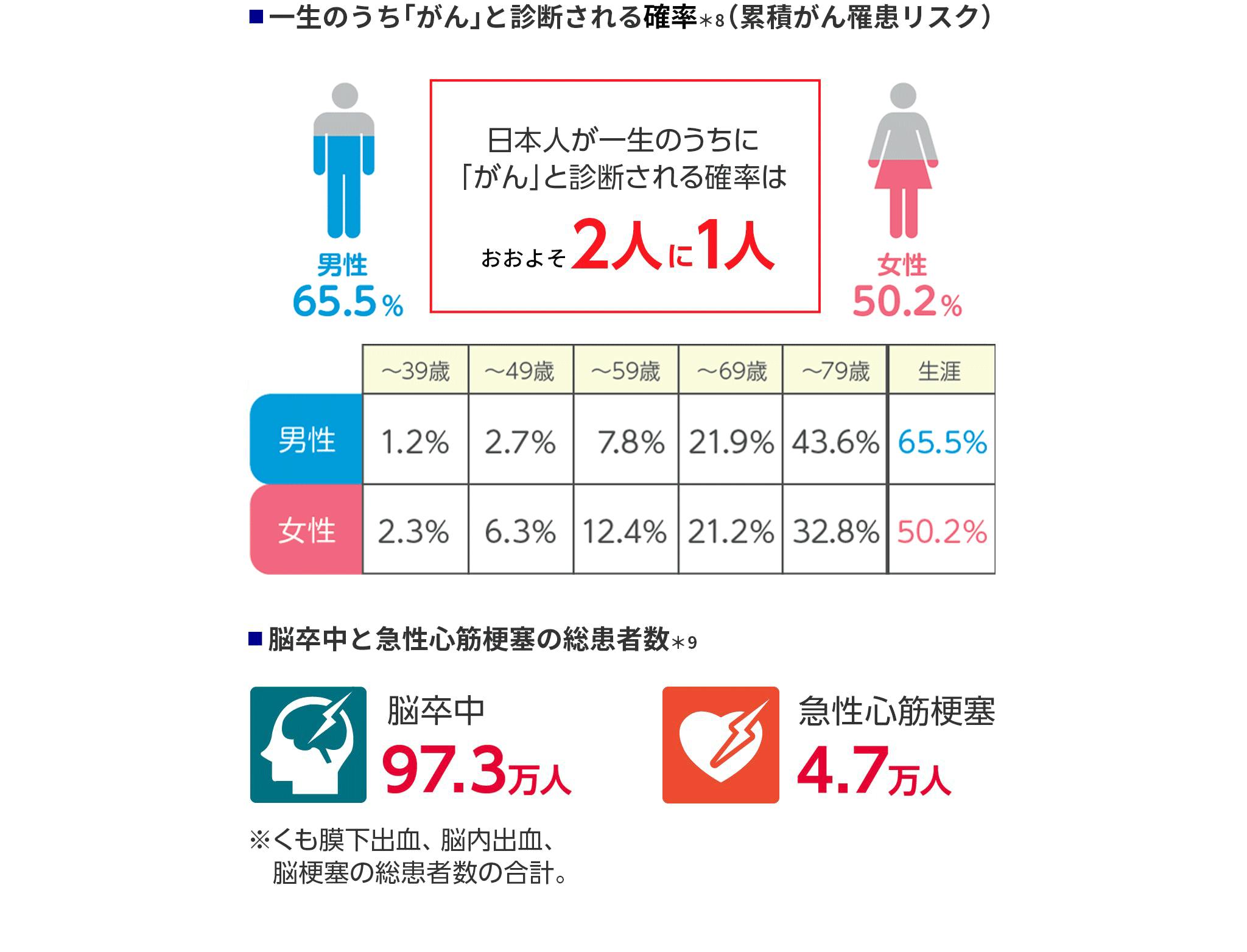

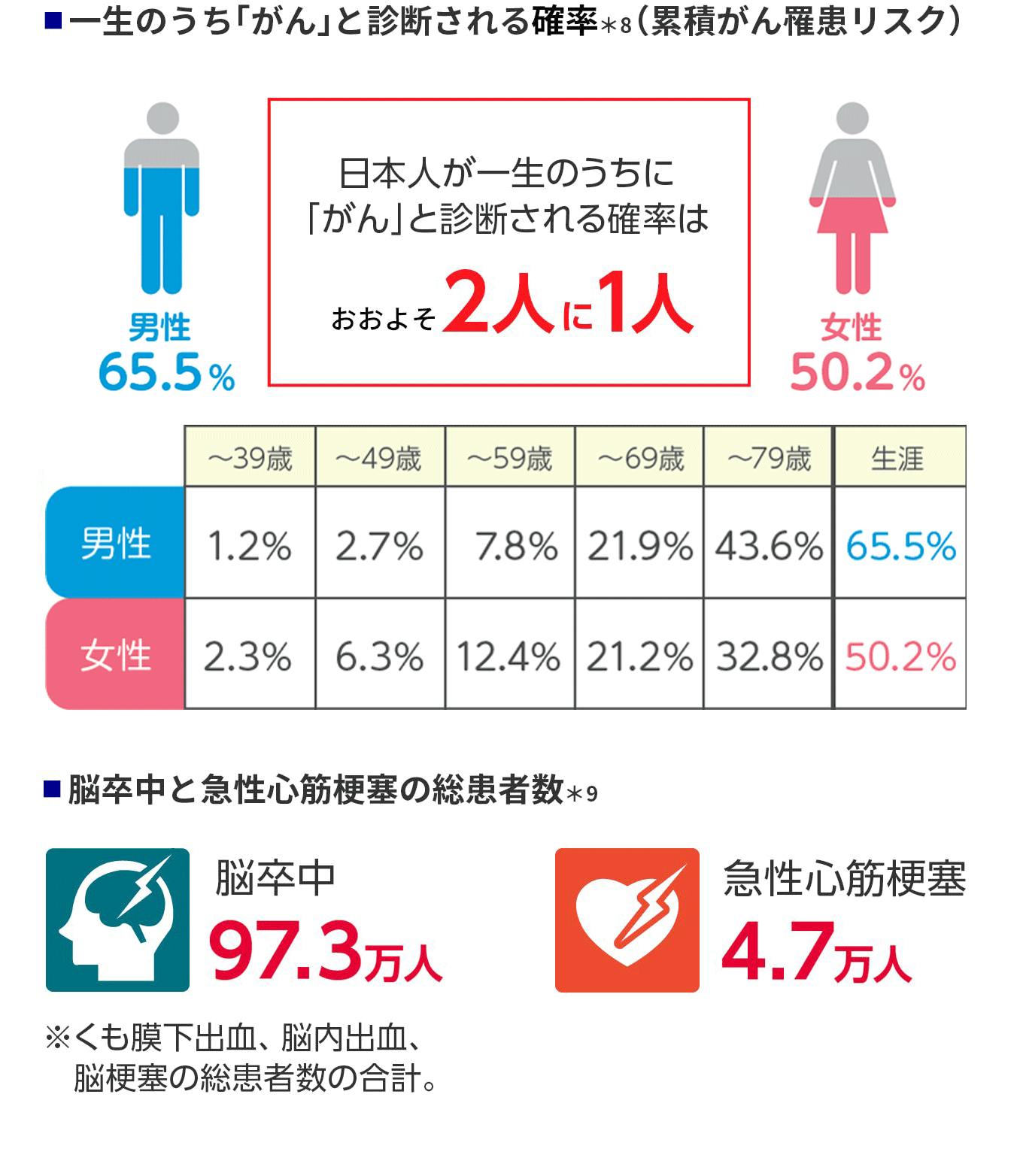

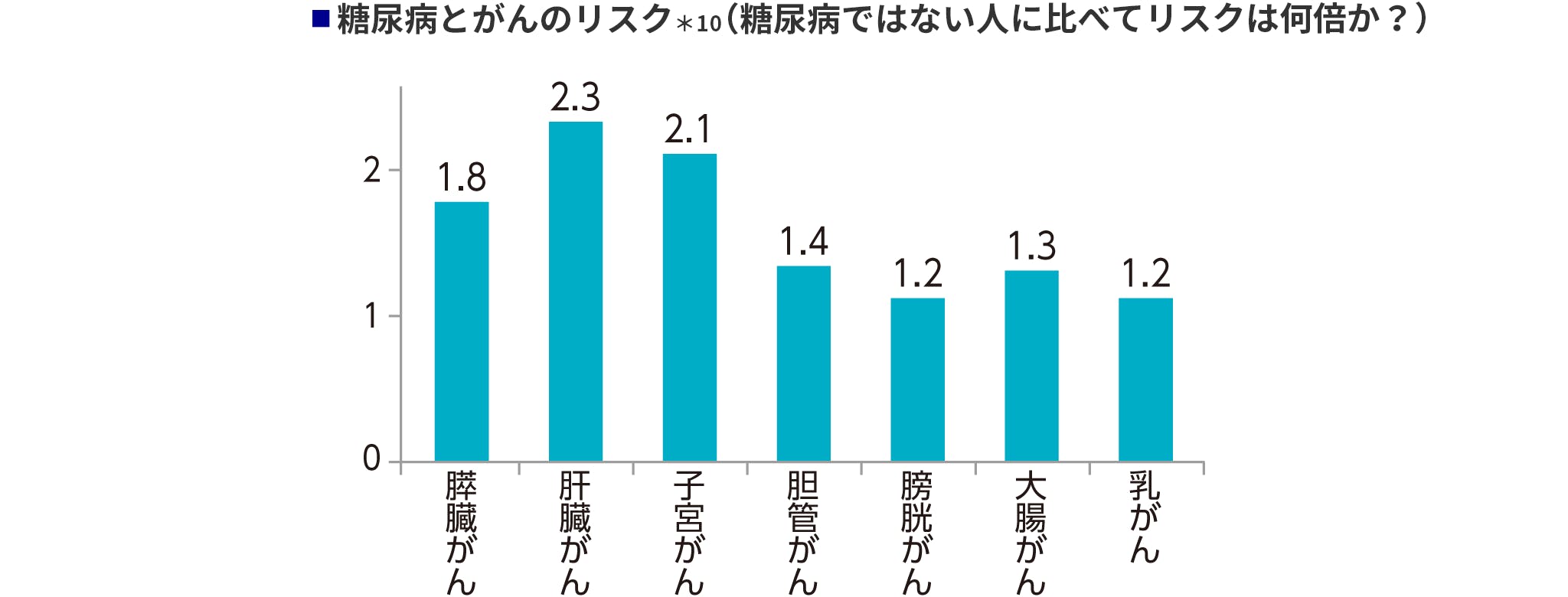

ご存知ですか?

今や3大疾病(がん、脳卒中、急性心筋梗塞)は身近な病気です。

さらに糖尿病の方は、がんのリスクも高まります。

また、糖尿病を患っていると、脳卒中、虚血性心疾患などの心血管疾患の発症・進展を促進することも知られています。*11

限定告知型3大疾病保険料払込免除特約

ガン、急性心筋梗塞、脳卒中

で以下の状態になった場合、その後の保険料のお払込みは不要となります。

ガンと診断確定されたとき*

*上皮内ガンは除きます。また、乳ガンについては、保障の開始(責任開始日)から90日以内に診断確定された場合はお払込みを免除しません。急性心筋梗塞・脳卒中により手術を受けたとき、または継続5日以上入院したとき*

*手術は、医科診療報酬点数表によって手術料の算定対象として列挙されている手術に限ります。

この特約の中途付加のお取扱いはありません。

この特約のみの解約はできません。

出典:公益財団法人がん研究振興財団

「がんの統計2021」年齢階級別罹患リスク(2017年罹患・死亡データに基づく)全がん出典:厚生労働省「平成29年 患者調査」

出典:「同友会メディカルニュース2013年4月号」 糖尿病患者の相対的がん発症リスク

(非糖尿病患者1に対して)http://www.do-yukai.com/medical/46.html出典:厚生労働省「健康日本21(糖尿病)」

ご存知ですか?

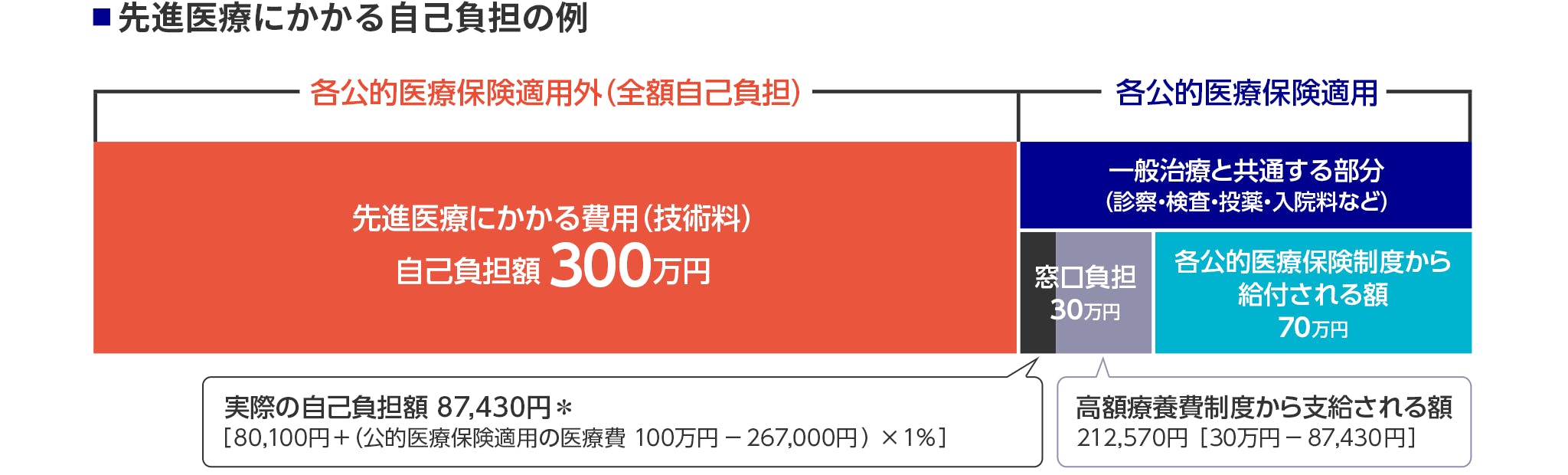

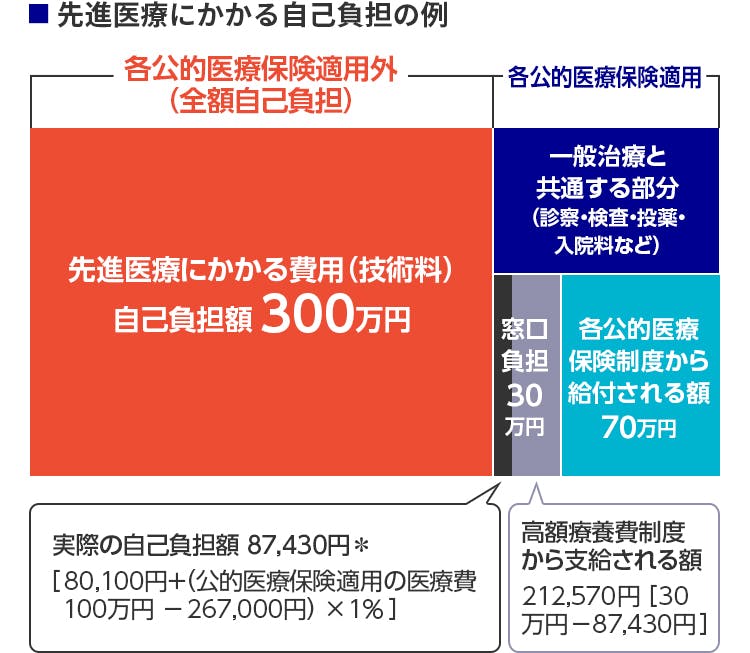

先進医療にかかる費用(技術料)は全額自己負担です。

先進医療とは、最先端の科学技術を医療に適用した治療法のうち、厚生労働大臣が承認したものをいいます。

高い治療効果が期待できる一方で、その技術料は公的医療保険が適用されず全額自己負担となるので、患者にとっては重い負担となることがあります。

* 70歳未満・年収(目安)約370万円~約770万円の場合。 実際の自己負担額は年齢や所得によって異なります。

※ 公的医療保険制度の内容は2019年12月時点の内容であり、 将来変更される可能性があります

たとえば、公的医療保険の被保険者(本人)で、1ヵ月(1日~末日まで)の医療費が400万円、そのうち先進医療にかかる費用(技術料)が300万円とした場合、その300万円は全額自己負担(公的医療保険適用外)となります。

先進医療の例*12

先進医療の技術名 | 技術料(平均額) | 平均入院期間 |

|---|---|---|

重粒子線治療 | 3,133,672円 | 5.6日 |

陽子線治療 | 2,716,016円 | 17.9日 |

限定告知型��先進医療給付特約

以下の保障が一生涯受けられます。

先進医療にかかる技術料*+一時金15万円を一生涯保障します

*1回の療養につき1,000万円限度、通算2,000万円限度

公的助成などにより自己負担額が発生しない場合など、先進医療にかかる技術料が「0」となる場合は、この特約からのお支払いはありません。

同一の先進医療において複数回にわたって一連の先進医療給付金のお支払事由に該当する療養を受けたときは、それらの一連の療養を1回の療養とみなします。

給付対象となる医療行為や医療機関の範囲には制限があります。

先進医療の種類およびその取扱保険医療機関は、適宜見直しされます。

ご契約時点で先進医療に該当していた場合でも、療養を受けた時点で公的医療保険制度の給付対象となっている場合や医療技術などが見直され先進医療でなくなっている場合は、この特約からのお支払いはありません。

先進医療の種類およびその取扱保険医療機関については、厚生労働省のホームページでご確認いただけます。先進医療にかかる技術料が取扱保険医療機関によって異なります。

出典:平成31年2月13日中央社会保険医療協議会総会資料「平成30年6月30日時点で実施されていた先進医療の実績報告について」(平成29年7月1日~平成30年6月30日の実績報告)

※2016年4月より重粒子線治療・陽子線治療は、一部、健康保険の適用となっています。

2019年12月時点で厚生労働省大臣により定められている先進医療です。

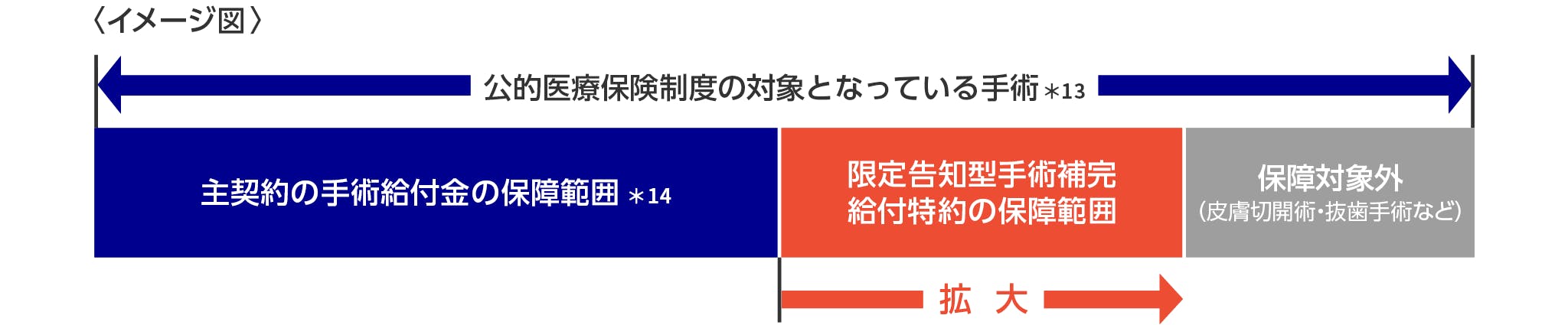

限定告知型手術補完給付特約

公的医療保険制度の対象となっている約1,000種類の手術*をカバー。

これにより、主契約の手術給付金ではお支払いの対象とならない手術を保障します。

*一部、支払対象外となる手術があります。

※主契約の手術給付金が支払われる場合を除きます。

放射線治療を含みます。

主契約の手術給付金は、公的医療保険制度対象外の一部の手術も保障します。

上記のイメージ図は、厚生労働省「平成30年 社会医療診療行為別統計」に記載されている手術・放射線治療と、アクサ生命の医療保険の給付対象となっている手術・放射線治療をもとにアクサ生命が作成したものです。

お支払い対象となる手術は以下のようなものがあります。

なお、以下の手術の場合は、お支払いができません。

限定告知型終身保険特約

一生涯の死亡保障

もご用意しています。 (ご契約いただける年齢は20歳~70歳となります)

以下の場合は、災害死亡保険金として基本保険金額をお支払いします。*

*支払削減期間はありません

不慮の事故により、180日以内に死亡したとき

感染症により死亡したとき

以下の場合は、死亡保険金として基本保険金額をお支払いします。*

*ご契約日から1年以内は基本保険金額×50%

死亡したとき*

*災害死亡保険金が支払われる場合を除きます。

オプション(特約など)については、対面販売のみのお取扱いとなるものもあります。

ご注意ください

1.この保険には、1年間の支払削減期間が設けられています。

ご契約日(特約の中途付加日)から1年以内は給付金などのお支払額が50%に削減されます。

2.健康な方は、アクサ生命の他の医療保険をご検討ください。

この保険は、健康状態に不安のある方(糖尿病のため通院でインスリン治療中の方など)でもお申込みいただきやすいように告知項目を簡易にし引受基準を緩和した商品です。このため、アクサ生命の他の医療保険に比べて、保険料が割り増しされています。

健康状態について詳細な告知や医師の診査を受けていただくことにより、保険料の割り増しがなく、支払削減期間が設定されていないアクサ生命の他の医療保険にご契約いただける場合があります。また、契約条件に関する特約(特定疾病・特定部位の不担保など)を付加してアクサ生命の他の医療保険にご契約いただける場合があります。

給付金などのお支払いには所定の要件(対象となる不慮の事故、疾病・手術等、免責事由、支払限度など)があります。

上記は商品の概要を記載したものです。ご契約の際には「重要事項説明書(契約概要・注意喚起情報・その他重要なお知らせ)」「ご契約のしおり・約款」を必ずご覧くだ�さい。

付帯サービス

24時間電話健康相談サービスやセカンドオピニオンサービス、ペットの健康相談、認知機能チェックなど、さまざまなサービスをご用意しています。

アクサメディカルアシスタンスサービスは、保険の枠を超えた、お客さまが健康なときも、病気になったときも、ずっと支え続ける、医療保険に付帯するサービスです。

経験豊富なスタッフがご相談をお受けします。

ご契約後に各サービスのお問い合わせ先をご案内いたします。

オンライン

健康相談

24時間

電話健康相談

セカンドオピニオン

サービス

介護・リハビリ

サポートサービス

糖尿病

サポートサービス

郵送検査キットによる

血液検査サービス

ホスピタル

サーチ

AXA-A1-2009-1225/A6D

よくあるご質問

Q. 契約前からの持病が悪化した場合も給付金を受取れますか?

保障開始(責任開始期)前からの持病でも、責任開始期以後に悪化し入院が必要であると判断された場合、お支払いします。

(例) 持病の「椎間板ヘルニア」が、責任開始期以後に悪化し、医師から入院をすすめられ、入院された場合

保障開始(責任開始期)より前に悪化し入院が必要であると判断されていた場合、お支払いできません。

(例) 持病の「椎間板ヘルニア」が、責任開始期前に悪化し、医師から入院をすすめられていたが、責任開始期後に入院された場合

Q. 健康状態に関する条件は3つの告知項目だけですか?

はい、3つだけです。

3つの告知項目以外の治療歴や現在の病状についてお訊ねすることはありません。

なお、3つの告知項目に1つでも該当する場合はご契約いただけません。

3つの告知項目に該当しない場合でも、お客さまの職業・年齢・アクサ生命での過去の契約状況などを総合的に判断した結果、お引受けできない場合もございます。

「限定告知型3大疾病保険料払込免除特約」を付加される場合は別途、告知が必要になります。詳しくは特約2、および下の「限定告知型3大疾病保険料払込免除特約」の告知項目についてをご覧ください。

Q. 7年前に乳ガンの手術後、約1年間抗がん剤治療で通院しました。

現在は経過観察のため3ヵ月に1度通院しています。申し込みできますか?

お申込みいただけません。

この場合の経過観察は、3つの告知項目の中にある「現在、ガン・悪性新生物で医師の診察をうけていますか?」に当てはまります。たとえ治療が終了していても、「ガンの診察」が継続している限り、お申込みいただくことはできません。

Q. こんなとき、申込むことはできますか?

- 糖尿病治療のために通院中

- リウマチで、現在も定期的に通院中

- 不整脈と診断を受けており、現在も投薬治療中 *1

お申込みいただけます。

3つの告知項目をご確認いただき該当項目がなければお申込みいただくことができます。

3つの告知項目に該当しない場合でも、お客さまの職業・年齢・アクサ生命での過去の契約状況などを総合的に判断した結果、お引受けできない場合もございます。

「限定告知型3大疾病保険料払込免除特約」を付加される場合を除きます。

Q. 「過去2年以内」とはどのような入院・手術を指しますか?

告知書の記入日時点で、「退院日の翌日から2年を経過していない入院」、「手術日の翌日から2年を経過していない手術」を指します。

Q. 入院には検査入院や正常分娩の入院も含まれますか?

検査入院-含まれます。

検査入院は通常、生じている症状の原因を調べ、今後の治療方針を決定するための入院であるため、告知項目の「入院」に含まれます。ただし、検査の結果、治療の必要がなかった(病気やけがではなかった)場合は含まれません。

正常分娩-含まれません。

正常分娩や人間ドックでの入院など、病気やけがによらないものは告知項目の「入院」には含まれません。

Q. 軽微な入院・手術も含まれますか?

含まれます。

発熱や打撲などでの日帰り入院や短期間の入院、および日帰りでの簡単な手術なども、告知項目の入院・手術に含まれます。

手術には、切開術に限らず、内視鏡(ファイバースコープ)・カテーテル・放射線・レーザー光線・超音波・体外衝撃波療法(ESWL)なども含まれます。なお、吸引や傷口の単なる縫合、神経ブロック注射など処置的なものは手術には含まれません。

Q. 5年前に大腸にポリープが見つかり切除しました。

その後1年間経過観察をしていましたが完治し、その後の健康診断でも異常は見つかっていません。この特約を付加できますか?

はい、付加いただけます。

告知書記入日時点で、医師の診察・検査・治療・投薬が終了してから2年を経過した場合は「いいえ」に該当します。

この告知項目について事実を告知しなかったり、事実と違うことを告知して「限定告知型3大疾病保険料払込免除特約」を付加した場合はご契約全体(主契約および特約)を解除することがあります。詳しくは「ご契約のしおり・約款」をご覧ください。

Q. 3年前に大腸にポリープが見つかりましたが、切除はしていません。

その後、医師より経過観察のための通院を指示され、半年に1度通院しています。この特約を付加できますか?

付加いただけません。

「医師の診察・検査」には「経過観察」も含まれます。たとえ治療が終了していても、「ポリープの診察」が継続している限り、この特約を付加いただくことはできません。

この告知項目について事実を告知しなかったり、事実と違うことを告知して「限定告知型3大疾病保険料払込免除特約」を付加した場合はご契約全体(主契約および特約)を解除することがあります。詳しくは「ご契約のしおり・約款」をご覧ください。