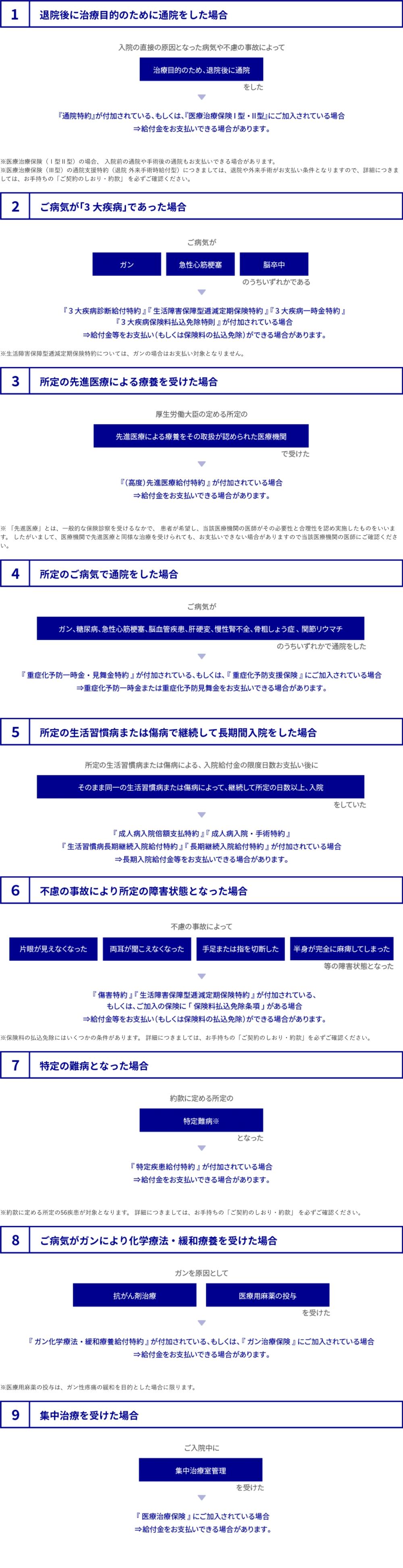

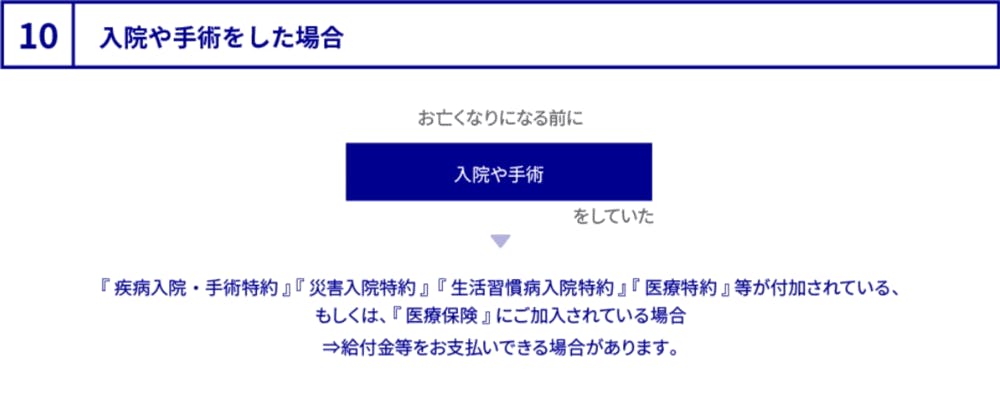

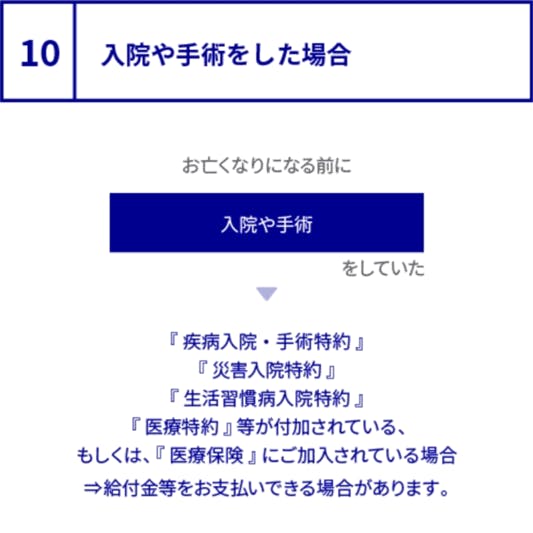

保険金・給付金のご請求

ご請求前の確認事項

ご請求前に必ずご確認ください

ご請求される前に、以下の点のご確認をお願いします。

ご契約の保障内容

現在ご加入いただいているご契約の内容をご確認ください。確認方法は以下です。

ご契約内容をご自身で確認する(ご契約内容の確認方法を見る →)

お客さま専用マイページ「MyAXA」からお問い合わせする(MyAXAへログイン→)

給付金をお支払いできる手術・できない手術

お受けになった手術によって給付金のお支払対象外となる場合がございます。

詳細は、給付金をお支払できる手術・できない手術よりご確認ください。

保険金・給付金などをもれなくご請求いただくための確認事項の具体例

ご契約の内容によっては、その他にも保険金・給付金等のお支払い(もしくは保険料の払込免除)が出来る場合があります。

以下のような代表的事例に該当していないかどうか、ご請求前に再度ご確認ください。

該当する場合、または該当するのでは?と思われる場合は、カスタマーサービスセンターにお問い合わせいただきますようお願いいたします。

次のような場合もありますので、それぞれのご契約についてご確認ください。

被保険者が複数のご契約をされていることはありませんか?

ご契約されている場合は、お支払いできる場合がありますので、保険証券をご確認ください。被保険者のご家族のご契約にファミリー特則等が付加されていることはありませんか?

ご契約されている場合は、お支払いできる場合がありますので、保険証券をご確認ください。

お支払いの対象となるには、いくつかの条件があります。条件によっては、お支払いできない場合もありますので、詳細につきましては、お手持ちの「保険証券」と「ご契約のしおり・約款」を必ずご確認ください。

次のような場合もありますので、それぞれのご契約についてご確認ください。

被保険者が複数のご契約をされていることはありませんか?

ご契約されている場合は、お支払いできる場合がありますので、保険証券をご確認ください。被保険者のご家族のご契約にファミリー特則等が付加されていることはありませんか?

ご契約されている場合は、お支払いできる場合がありますので、保険証券をご確認ください。

お支払いの対象となるには、いくつかの条件があります。条件によっては、お支払いできない場合もありますので、詳細につきましては、お手持ちの「保険証券」と「ご契約のしおり・約款」を必ずご確認ください。

保険金・給付金などをお支払いできる場合、できない場合の具体例

下記は、保険金・給付金をお支払いできる場合、またはお支払いできない場合をわかりやすく説明するために、代表的な事例をあげたものです。ご契約の保険種類や契約時期によってはお取扱いが異なる場合がありますので、ご加入されている保険契約の保障内容については、「保険証券」「ご契約のしおり・約款」を必ずご確認ください。

解説

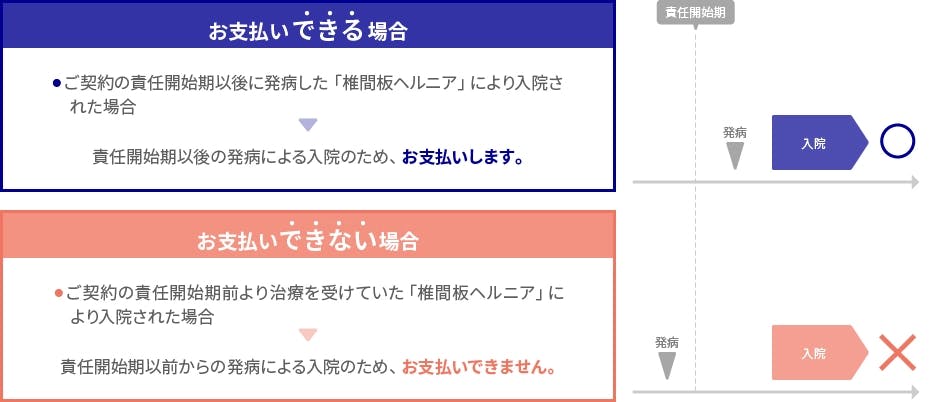

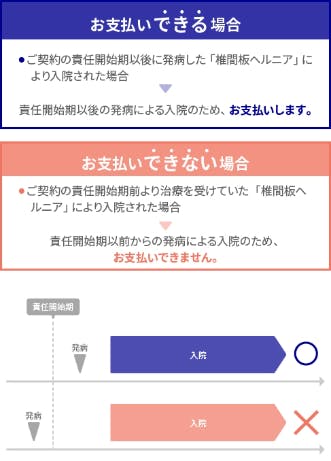

死亡保険金以外の保険金・給付金は、ご契約(特約)の責任開始期以後に発病した疾病または発生した不慮の事故による障害を原因とする場合を、お支払いの対象としています。

「発病」とは、症状の出現、健康診断等における検査異常、病院の受療、被保険者が身体に生じた異常(症状)を自覚または認識した時点をいいます。

責任開始期から2年を経過して開始した入院・手術については、責任開始期前の疾病や事故を原因とするものでも保険金・給付金をお支払いする場合があります。

約款記載の一例

<無解約払いもどし金型終身医療保険(09)普通保険約款>

第3条(保険金および給付金の支払)抜粋

保険金および給付金を支払う場合(疾病入院給付金)

被保険者が、治療を目的とし��て、(中略)責任開始期以後に発病した疾病を直接の原因として入院を開始し、その入院日数が1日以上になったとき

解説

入院給付金をお支払いするご契約(特約)にはいくつかの種類がありますが、いずれも約款で最低限必要な入院日数を定めています。

入院給付金をお支払いするご契約(特約)については上記のほかに以下のようなタイプがあります。

(以下、代表例)

■ 1日以上の入院が対象となるタイプ (終身医療保険(09)など)

■ 継続して2日以上の入院が対象となるタイプ (終身医療保険(03)など)

■ 継続して8日以上の入院が対象となるタイプ (医療給付金付個人定期保険など)

約款記載の一例

<疾病入院・手術特約条項>

第4条(給付金の支払)抜粋

給付金を支払う場合(疾病入院給付金)

被保険者が次の条件のすべてを満たす入院をしたとき

(4)この特約の保険期間中の入院日数が継続して5日以上あること

支払額

入院給付金日額(入院した各日現在の額とします。)×(入院日数-入院開始日からその日を含めての4日)

解説

入院給付金をお支払いするご契約(特約)には、約款で1回の入院に対してお支払いできる限度日数を定めており、その日数を超えた部分の入院についてはお支払いができません。

入院給付金をお支払いするご契約(特約)には、上記のほかに以下のようなタイプがあります。

(以下、代表例)

■ 60日がお支払いの限度となっているタイプ(60日型など)

■ 180日がお支払いの限度となっているタイプ(180日型など)同じ病気を原因として入院給付金の支払事由に該当する入院を2回以上された場合でも、原則として1回の入院とみなし、入院日数を通算します。ただし、お支払いをした前回の入院の退院日の翌日から180日経過後に開始された入院については、新たな入院とみなします。

ご契約の内容によっては、異なる病気や異なる不慮の事故を原因として2回以上入院された場合でも、1回の入院とみなす場合があります。

約款記載の一例

<疾病入院・手術特約条項>

第7条(疾病入院給付金の支払限度)抜粋

(1)1回の入院(第5条[給付金の支払に関する補則]の規定により1回の入院とみなす場合を含みます。)についての支払限度は、支払日数(疾病入院給付金を支払う日数。以下同じ。)120日とします。

第5条(給付金の支払に関する補則)抜粋

被保険者が前条の疾病入院給付金の支払事由に該当する入院を2回以上し、かつ、それぞれの入院の直接の原因となった疾病、不慮の事故その他の外因による傷害または異常分娩が同一かまたは因果関係があると会社が認めたときは、1回の入院とみなして前条および第7条[疾病入院給付金の支払限度]第1号の規定を適用します。ただし、疾病入院給付金が支払われることとなった最終の入院の退院日の翌日からその日を含めて180日経過後に開始した入院については、別の入院としてお取扱います。

解説

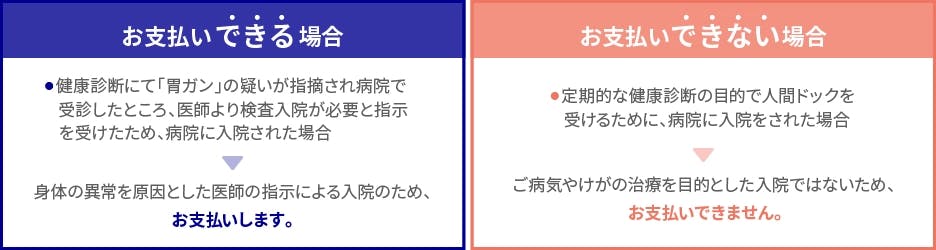

入院給付金は、「医師による治療が必要であり、病気やけがの治療を目的として、約款所定の病院等において入院をされた」ときにお支払いするものであり、治療処置を伴わない健康診断や人間ドック検査、美容上の処置による入院、正常分娩のための入院、疾病を直接の原因としない不妊手術のための入院などは、治療を目的とする入院ではないため、お支払いできません。

約款所定の病院(または診療所)ではないリハビリ施設等への入所などは入院に該当しません。

自宅などで傷病の治療が可能であり、常に医師の管理下のもと治療に専念する必要がない傷病による入院の場合には、入院給付金のお支払いができない場合があります。

手術給付金については、治療を直接の目的としない手術(美容整形目的の手術、病気を直接の原因としない不妊手術、診断・検査(生検、腹腔鏡検査など)のための手術など)については、お支払いできません。

約款記載の一例

<疾病入院・手術特約条項>

第4条(給付金の支払)抜粋

給付金を支払う場合(疾病入院給付金)

被保険者が次の条件のすべてを満たす入院をしたとき

(2)疾病の治療を目的とする入院であること

備考2

治療を目的としない入院

「治療を目的としない入院」とは、例えば、美容上の処置、正常分娩、疾病を直接の原因としない不妊手術、治療処置を伴わない人間ドック検査などにより入院している場合のことをいいます。治療を直接の目的としない手術

「治療を直接の目的としない手術」とは、たとえば美容整形上の手術、疾病を直接の原因としない不妊手術、診断・検査(生検、腹腔鏡検査など)のための手術などのことをいいます。

解説

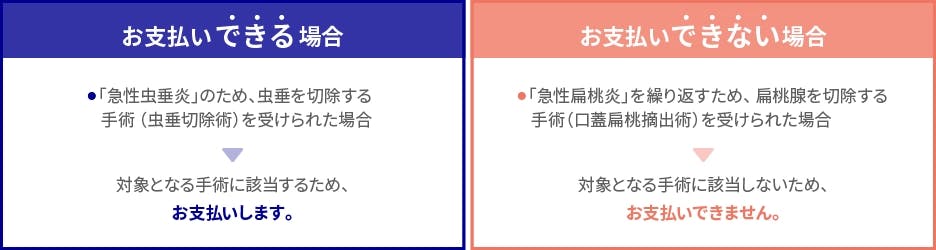

手術給付金については約款にてお支払いの対象となる手術を定めており、該当しない場合に�は手術給付金はお支払いできません。お支払い対象となる手術については、約款の手術倍率表をご確認ください。

ご契約(特約)の発売時期や内容によって、お支払いできる手術の種類と給付金額が異なります。

したがって、一方のご契約(特約)ではお支払い対象となり、もう一方のご契約(特約)ではお支払い対象ではない、といった違いが生じる場合があります。お支払いできない手術の例としては下記のものなどが挙げられます。

■ 治療を直接の目的としない診断・検査(生検)のための手術

■ 美容整形のための手術

■ 疾病を直接の原因としない不妊手術(妊娠をできなくする手術)

上記以外でも、ご契約内容により、お支払い対象とならない手術がございます。お受けになられた具体的手術についての該当可否については、アクサ生命までお問い合わせください。

約款記載の一例

別表11 対象となる手術の種類および給付倍率表(抜粋)

「手術」とは、治療を直接の目的として、器具を用い、生体に切断、摘除などの操作を加えることをいい、下表の手術番号1~88を指します。吸引、穿刺などの処置および神経ブロックは除きます。

*手術について

「観血手術」とは、臓器に切開を加えて直視下で行なう手術をいいます。なお、「腹腔鏡下」「胸腔鏡下」「関節鏡下」に行なわれる手術も「観血手術」として取り扱います。

「悪性新生物根治手術」とは、悪性新生物の原発巣および悪性新生物がリンパ節へ転移する(している)可能性あるいは周囲組織へ浸潤する(している)可能性を有する場合に、その腫瘍部および転移する(している)可能性がある周辺組織およびリンパ節などを切除(摘除、摘出、剔出)する手術をいいます。

ファイバースコープまたは血管・バスケットカテーテルによる手術、または、転移・再発病巣のみを切除(摘除、摘出、剔出)したり、また、転移・再発病巣とその周辺部分のみをあわせて切除(摘除、摘出、剔出)する手術については、悪性新生物根治手術には該当しません。

追加補足:「手術給付金」「放射線治療給付金」のお支払いについて(お支払い対象となる手術・ならない手術の具体例等)

手術給付金のお支払いについては大きく分けて以下の2つがあります。

約款上1~88項目に分類された手術に該当するもの

厚生労働省が定めた「診療報酬点数表」上「手術料」の算定対象となっているもの

①・②についての説明とお支払い対象となる手術・ならない手術の具体例につきましては下記をご確認ください。

詳しくは、アクサ生命の担当者にお問い合わせください。

解説

「対象となる不慮の事故」とは、急激かつ偶発的な外来の事故で、かつ、約款に定める所定の分類項目に該当する事故をいいます。

疾病を原因とする事故や約款に定める分類項目から除外されている事故は、「対象となる不慮の事故」には該当しません。

上記の「お支払いできない場合」に該当した場合でも、疾病による入院をお支払いできる特約がついている場合は、疾病による入院給付金をお支払いする場合があります。

約款記載の一例

別表1 対象となる不慮の事故(一部抜粋)

対象となる不慮の事故とは、急激かつ偶発的な外来の事故(急激・偶発・外来の定義は表1によるものとします。ただし、疾病または体質的な要因を有する者が軽微な外因により発症しまたはその症状が増悪したときには、その軽微な外因は急激かつ偶発的な外来の事故とみなしません。)で、かつ、平成27年2月13日総務省告示第35号に基づく厚生労働省大臣官房統計情報部編「疾病、傷害及び死因の統計分類提要ICD-10(2013年版)準拠」に記載された分類のうち、表2の分類項目のものをいいます(ただし、下表中の「除外するもの」欄にあるものを除きます)。

表1 急激・偶発・外来の定義

表2 分類項目

解説

高度障害保険金は責任開始期以後の傷病により、約款所定の高度障害状態に該当し、かつ保険期間中に回復の見込みがないと医師により診断されたときにお支払いします。したがって、所定の高度障害状態に該当しない場合、または、回復の見込みがある場合にはお支払いできません。

障害の状態または回復の見込みについての判断は、主治医の判断だけでなく、アクサ生命の医師の見解も踏まえ、総合的に判断いたします。

約款所定の高度障害状態は、「身体障害者福祉法」等に定める障害程度等級とは異なります。

高度障害保険金をお支払いした場合は、「高度障害固定日」をもって、ご契約は消滅します。

したがって、「高度障害固定日」以降は、ご契約の保障は無くなリます。

約款記載の一例

<無配当終身保険普通保険約款>

第2条(保険金の支払)抜粋

保険金を支払う場合(高度障害保険金)

被保険者が責任開始期以後の傷害または疾病を原因として、別表9に定める高度障害状態(以下「高度障害状態」といいます。)に該当したとき。(後略)

別表9 高度障害状態

両眼の視力を全く永久に失ったもの

言語またはそしゃくの機能を全く永久に失ったもの

中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

解説

ガン入院給付金、ガン手術給付金などは「悪性新生物(ガン)」を直接の原因とする場合にお支払いします。

他の原因により入院を開始され、その治療を目的とする入院中に「悪性新生物(ガン)」と診断確定された場合には、確定日以降の入院がお支払いの対象となります。

ガン給付責任開始期以降に、生まれて初めて「悪性新生物(ガン)」に罹患したと医師によって病理組織学的所見(生検)により診断確定されることを支払事由としています。「ガン」給付責任開始期前にガンの罹患歴がある場合は支払事由に該当しません。

ガン給付責任開始期とは、責任開始期よりその日を含めて91日目(ご契約によっては、契約日よりその日を含めて3ヵ月を経過した日の翌日)を指します。

約款記載の一例

<ガン保険普通保険約款>

第3条(ガン給付責任開始期)抜粋

ガン死亡保険金、ガン治療給付金、ガン入院給付金、ガン手術給付金およびガン退院給付金(以下「ガン給付金」といいます。)については、前条第1項の規定にかかわらず、会社は、責任開始の日からその日を含めて90日を経過した時から契約上の責任を負います。

第4条(ガンの定義および診断確定)

この契約において「ガン」とは、別表2に定める悪性新生物をいいます。

ガンの診断確定は、病理組織学的所見(生検)により、医師によってなされることを要します。ただし、病理組織学的所見(生検)が得られない場合には、他の所見による診断確定も認めることがあります。

解説

「ガン」(肉腫や白血病などを含みます。)と診断確定され、かつ約款に定める状態に該当した場合にお支払いします。

約款に定める状態に該当したときとは、以下の条件を全て満たす場合を言います。

■ 責任開始期以後の保険期間中に生まれて初めて「ガン」に罹患したと病理組織学的所見等により診断された場合

■「上皮内ガン」ではないこと

■「皮膚ガン」ではないこと(皮膚の悪性黒色腫は約款で定める状態に該当します)

ご契約の内容によっては、「皮膚ガン」や「上皮内ガン」もお支払い対象となる場合があります。

約款には「悪性新生物」と表記されていますが、これは一般に「ガン」といわれる悪性腫瘍を指します。本資料においては、分かりやすいよう、全て「ガン」と表記しています。

約款記載の一例

<特定疾病保障定期保険普通保険約款>

第2条(保険金の支払)抜粋

保険金を支払う場合(特定疾病保険金)

(1)責任開始期以後の保険期間中に、責任開始期前を含めて初めて別表13に定める悪性新生物に罹患したと医師によって病理組織学的所見(生検)により診断確定されたとき(病理組織学的所見(生検)が得られない場合には、他の所見による診断確定も認めることがあります。)

別表13 表1 対象となる悪性新生物の定義

悪性新生物

悪性腫瘍細胞の存在、組織への無制限かつ浸潤破壊的増殖で特徴付けられる疾病(ただし、上皮内癌、および皮膚の悪性黒色腫以外の皮膚癌を除く)

解説

お支払いの対象となる「急性心筋梗塞」は約款で定められている要件(約款記載の一例を参照)を満たすことが必要です。胸部痛などの自覚症状のみで診断された場合や、「狭心症」、「心不全」などは約款で定める「急性心筋梗塞」の定義には該当しませんので、特定疾病保険金はお支払いできません。

発病後初めて医師の診断を受けた日から60日以上、軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動では制限を必要とする状態が継続したことを医師によって診断されることが必要です。

ご契約の内容によっては、継続した5日以上のご入院、または所定の手術を受けられたことがお支払いの要件となる場合があります。

約款記載の一例

<特定疾病保障定期保険普通保険約款>

第2条(保険金の支払)抜粋

保険金を支払う場合(特定疾病保険金)

(2)責任開始期以後の疾病を原因として、保険期間中に別表13に定める急性心筋梗塞を発病し、その疾病により初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態(軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動では制限を必要とする状態)が継続したと医師によって診断されたとき

別表13 表1 対象となる急性心筋梗塞の定義

急性心筋梗塞

冠状動脈の閉塞または急激な血液供給の減少により、その関連部分の心筋が壊死に陥った疾病であり、原則として以下の3項目を満たす疾病

(1)典型的な胸部痛の病歴

(2)新たに生じた典型的な心電図の梗塞性変化

(3)心筋細胞逸脱酵素の一時的上昇

解説

お支払いの対象となる「脳卒中」は約款の「対象となる脳卒中の定義」に該当することが必要です。

自覚症状のみで診断された場合や、「外傷性くも膜下出血」、「非破裂性の脳動脈瘤」、「一過性脳虚血発作」などは約款で定める「脳卒中」の定義には該当しませんので、特定疾病保険金はお支払いできません。

発病後初めて医師の診断を受けた日から60日以上、まひや運動失調、言語障害などの後遺症が継続したことを医師によって診断されることが必要です。

ご契約の内容によっては、継続した5日以上のご入院、または所定の手術を受けられたことがお支払いの要件となる場合があります。

約款記載の一例

<特定疾病保障定期保険普通保険約款>

第2条(保険金の支払)抜粋

保険金を支払う場合(特定疾病保険金)

(3)責任開始期以後の疾病を原因として、保険期間中に別表13に定める脳卒中を発病し、その疾病により初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき

別表13 表1 対象となる脳卒中の定義

脳卒中

脳血管の異常(脳組織の梗塞、出血、ならびに頭蓋外部からの塞栓が含まれる)により脳の血液の循環が急激に障害されることによって��、24時間以上持続する中枢神経系の脱落症状を引き起こした疾病

解説

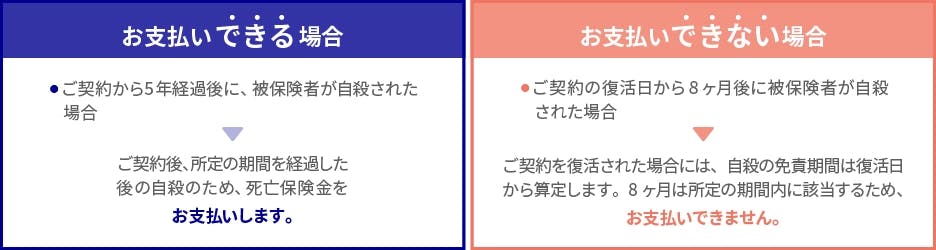

ご契約後所定の期間内の被保険者の自殺によるとき、保険金はお支払いできません。所定の期間については、ご契約・特約によって異なります。

復活のお手続きをされた場合は、復活された日が責任開始日になるため、復活のお手続きから所定の期間が経過していない場合は、死亡保険金はお支払いの対象となりません。

約款記載の一例

<無配当終身保険普通保険約款>

第2条(保険金の支払)抜粋

支払事由に該当しても保険金を支払わない場合(以下「免責事由」といいます。)

(死亡保険金)

次のいずれかにより支払事由に該当したとき

(1)責任開始(復活のお取扱いが行なわれた場合は最後の復活の際の責任開始、復元のお取扱いが行なわれた場合の保険金額の増額部分については最後の復元の際の責任開始。以下同じ。)の日からその日を含めて3年以内の被保険者の自殺

解説

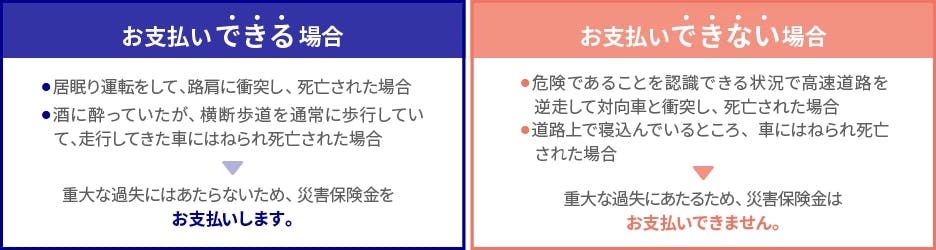

ご契約(特約)ごとに災害保険金や給付金等をお支払いできない場合(免責事由)を約款に定めており、そのいずれかに該当する場合には、災害保険金・給付金等はお支払いできません。

災害保険金の免責事由には、「被保険者の故意または重大な過失」のほか、以下の「約款記載の一例」などの事由があります。また、死亡保険金、高度障害保険金および給付金なども別途免責事由を定めています。

重大な過失とは、注意義務を著しく欠く場合をいいます。重大な過失の判断にあたっては客観的、一般的な視点から著しい不注意にあたるか否か、個別的な特殊事情があるかどうか等を考慮し、慎重に判断します。

約款記載の一例

<傷害特約条項>

第3条(保険金・給付金の支払)抜粋

支払事由に該当しても保険金・給付金を支払わない場合(以下「免責事由」といいます。)

(災害保険金)

次のいずれかにより支払事由に該当したとき

(1)契約者または被保険者の故意または重大な過失

(2)災害保険金の受取人の故意または重大な過失

(3)被保険者の犯罪行為

(4)被保険者の精神障害を原因とする事故

(5)被保険者の泥酔の状態を原因とする事故

(6)被保険者が法令に定める運転資格を持たないで運転している間に生じた事故

(7)被保険者が法令に定める酒気帯び運転またはこれに相当する運転をしている間に生じた事故

(8)戦争その他の変乱、地震、噴火または津波。

ただし、死亡した被保険者の数の増加が、この特約の計算の基礎におよぼす影響が少ないと認めたときは、会社は、その程度に応じ、災害保険金の全額を支払い、または削減して支払うことがあります。

解説

ご契約の際には、そのときの被保険者さまの健康状態について、正確に告知いただく�必要があります。

告知をしていただく事項について、故意または重大な過失によって事実を告知されなかったり、事実と異なる内容を告知された場合には、責任開始期(復活の場合は復活の際の責任開始期)から2年以内であればご契約を解除し、保険金・給付金をお支払いできないことがあります。(責任開始期から2年を経過していても、2年以内に保険金・給付金の支払事由が発生していた場合には、ご契約を解除することがあります。)

死亡保険金や入院給付金などの支払いの原因と、解除の原因となった事実との間に、全く因果関係が認められない場合には、保険金・給付金をお支払いします。

取扱者(生命保険募集人)に口頭でお話しされただけでは告知したことにはならず、告知義務違反によりご契約が解除となる場合があります。

告知にあたり、生命保険募集人が、告知をすることを妨げた場合、または告知をしないことや事実でないことを告げることを勧めた場合には、アクサ生命はご契約または特約を解除することはできません。ただし、生命保険募集人のこうした行為がなかったとしても、ご契約者または被保険者が、アクサ生命が告知を求めた事項について事実を告げなかったかまたは事実でないことを告げたと認められる場合�には、アクサ生命はご契約または特約を解除することができます。

ご契約が解除となる場合、払いもどし金があるときは、その払いもどし金をご契約者にお支払いします。

ご契約の内容や契約日からの経過期間等により払いもどし金が無い場合があります。

約款記載の一例

<無解約払いもどし金型終身医療保険(09)普通保険約款>

第13条(告知義務違反による解除)抜粋

契約者または被保険者が、故意または重大な過失によって、(中略)会社が告知を求めた事項について、事実を告げなかったかまたは事実でないことを告げた場合は、会社は、契約を将来に向って解除することができます。

会社は、給付金もしくは死亡保険金の支払事由または保険料の払込の免除事由が生じた後でも、前項の規定によって契約を解除することができます。この場合には、給付金もしくは死亡保険金を支払わず、または保険料の払込を免除しません。(後略)

ご契約日が2014年1月1日以降の場合のみ表示されます。

金融機関やお勤めの企業・団体さまを通じてお申込みの場合には、専用の「ご契約のしおり・約款」をお渡ししている場合があるため、

表示されないことがあります。

- HOME>

- ご契約者さま>

- 保険金・給付金のご請求>

- ご請求前の確認事項(個人)