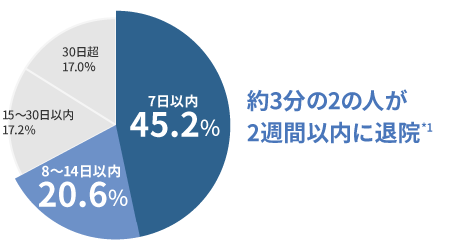

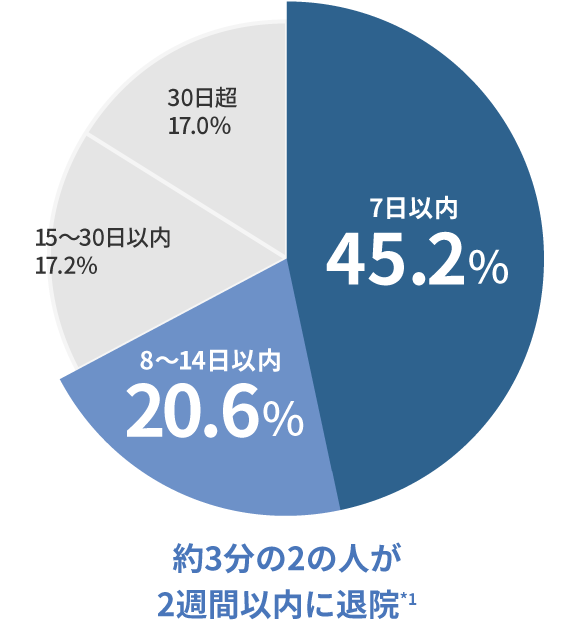

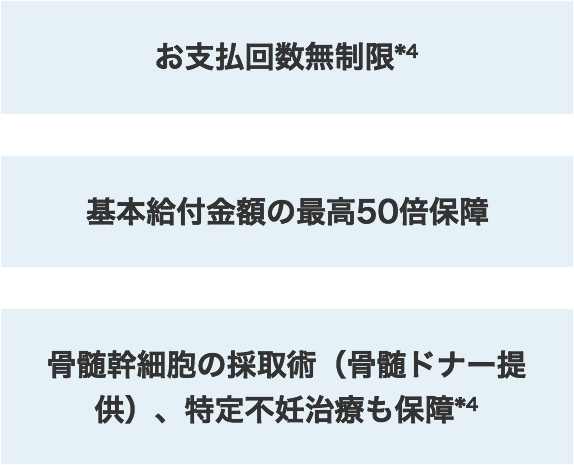

短期化する入院にも。日帰り入院から一時金を受け取れる

近年入院日数は短期化していますが、1~2週間以内の入院であっても自己負担額は意外と高額。短期入院でも十分な金額を準備しておくと安心です。

入院日数の分布

出典:厚生労働省「令和2年 患者調査」をもとにアクサ生命が作成

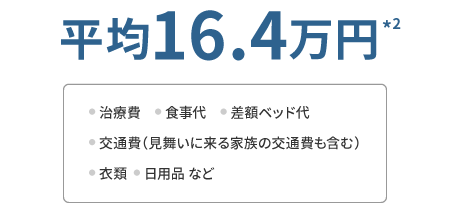

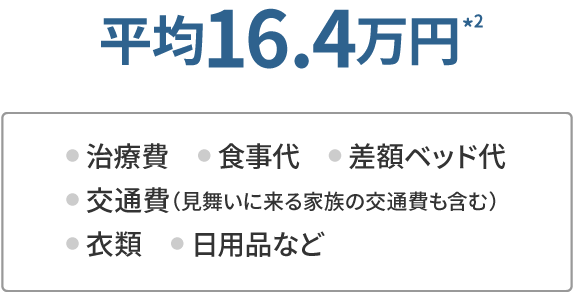

1~2週間以内の入院にかかる自己負担額は

※高額療養費制度を利用した場合は利用後の金額。

日帰り入院から一時金を受け取れます。

病気やケガにより入院したとき、通算50回まで一時金をお受け取りいただけます。

基本給付金額の10倍

基本給付金額※が5,000円の場合 日帰り入院でも1回につき5万円

※ 基本給付金額は契約締結時に定めます。

集中治療室(ICU)管理を受けたら、基本給付金額の50倍の一時金をお支払い!

突然の発症や侵襲(体への負担)が大きな手術の後、ハイリスク妊娠の場合もICUに入ることがあります。

基本給付金額※ が5,000円の場合 1回につき25万円

通院支援特約(通院・外来手術時給付型)

特約基本給付金額の5・10倍お受け取りいただけます。

特約基本給付金額5,000円の場合 2.5・5万円

※ 詳細はPoint3 通院支援保障参照

約1,000種類の手術等をカバー

手術になった場合も安心。

公的医療保険制度の対象となっている約1,000種類の手術等*3を保障します。

手術等の種類に応じて基本給付金額の5・10・20・50倍の一時金を受け取れます。

通院支援保障

入院患者のうち、85%以上の人が入院の前後に通院しています。長期の入院を伴わない場合も通院の負担は意外と大きいものです。

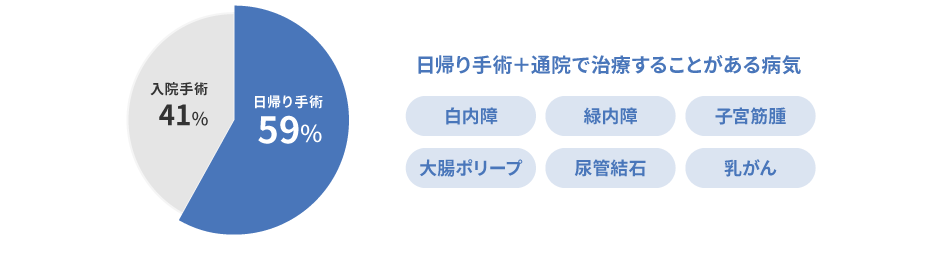

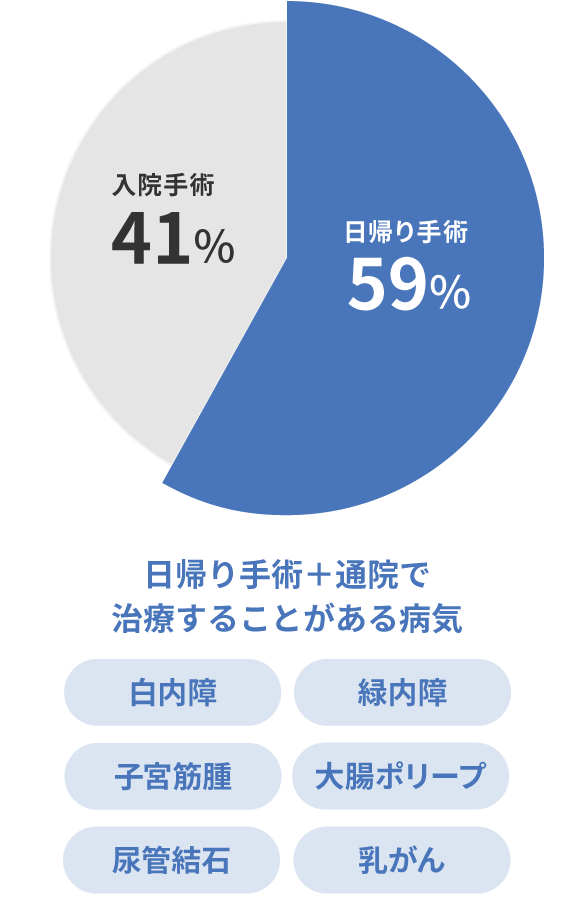

日帰り手術は手術全体の60%近く*5

※ ここでいう「日帰り手術」とは、入院を伴わない「外来手術」を指します

出典: 厚生労働省「令和3年 社会医療診療行為別統計」をもとにアクサ生命が作成

通院支援一時金*6はお支払回数無制限!

退院したとき、外来で手術を受けたとき、一時金を受け取れます。通院の費用にもご活用いただけます!

1回の入院または手術につき

特約基本給付金額の5倍

特約基本給付金額5,000円の場合

2.5万円

入院が継続して30日以上となったとき

1回の入院につき

特約基本給付金額の10倍

特約基本給付金額5,000円の場合

5万円

※ 通院支援特約(退院・外来手術時給付型)により。

※ 骨髄幹細胞の採取術(骨髄ドナー提供)およびアクサ生命所定の特定不妊治療は除きます。

(公的医療保険制度の対象となる不妊治療は、お支払いの対象となる場合があります。)

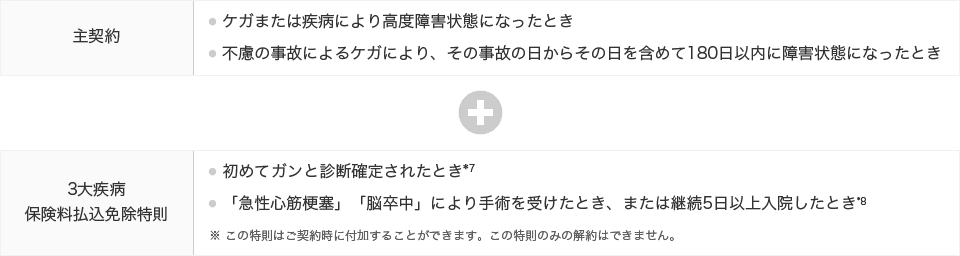

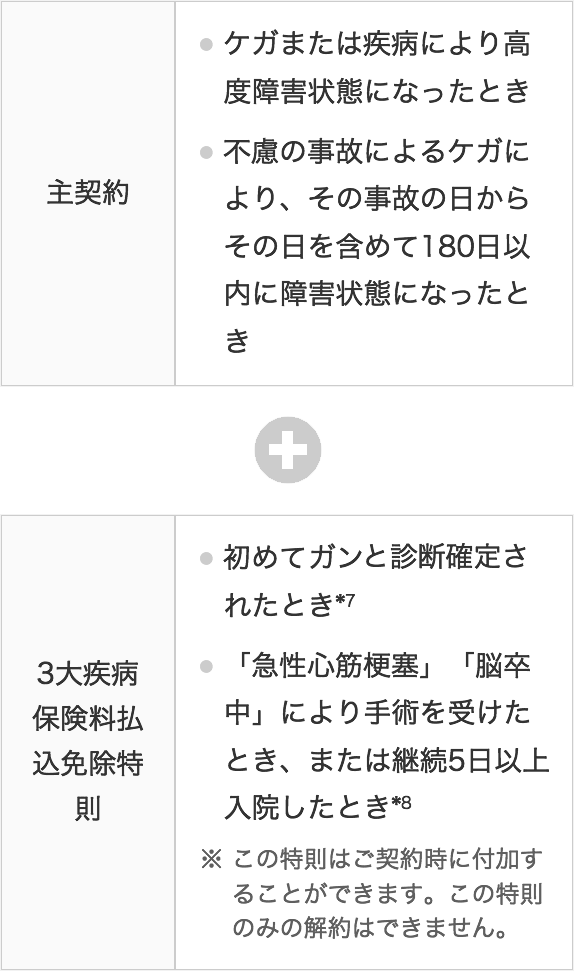

”もしも”のときの保険料免除

重篤な疾患にかかったとき、収入の減少も備えておきたい負担です。

ガン・急性心筋梗塞・脳卒中で所定の状態になった場合※は、 その後の保険料のお払込みは不要です。保障は継続になります。

このようなときに払込免除になります。

※3大疾病保険料払込免除特則により。

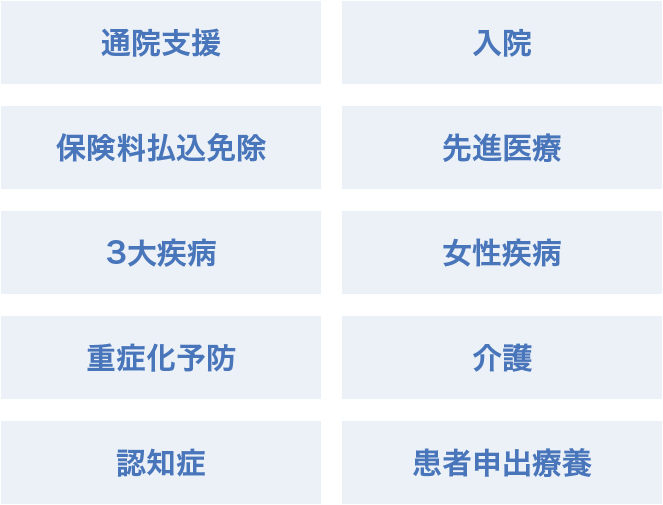

不安に備える豊富なオプション(特約など)

豊富なオプションから、あなたにぴったりの保障を。女性が気になる病気や所定の認知症をケアするプランもご用意しています。

他にも豊富なオプションをご用意。あなたのライフプランにぴったりの保険を選びましょう。

通院支援 | 1日以上の入院(日帰り入院を含む)をし生存して退院したとき、外来で主契約の手術給付金が支払われる手術を受けたとき |

入院 | 疾病・災害入院給付金 |

保険料 | 初めてガンと診断確定されたとき*7 |

先進医療 | 先進医療による療養を受けたとき |

3大疾病 | ガン・上皮内ガン・急性心筋梗塞・脳卒中により所定の状態になったとき*10 |

女性疾病 | 女性疾病により入院したとき |

重症化予防 | 次の場合に重症化予防見舞金をお支払いします。 |

介護 | 要介護状態になった場合、一時金をお支払い |

認知症 | 認知症と診断確定され、かつ、公的介護保険制度の要介護1以上に認定されたとき*15 |

患者申出療養 | 患者申出療養として実施された療養を受けたとき |

オプション(特約など)については、対面販売のみのお取扱いとなるものもあります。

ご興味のある方は、ぜひお電話でお問い合わせください。

ご契約者さま向けウェブサービス

「Emma(エマ)by アクサ」

「Emma by アクサ」でいつでも契約内容の確認等が可能です。

出典:厚生労働省「令和2年 患者調査」をもとにアクサ生命が作成。

出典:公益財団法人生命保険文化センター「令和4年度 生活保障に関する調査」※高額療養費制度を利用した場合は利用後の金額。

アクサ生命所定の手術およびアクサ生命所定の特定不妊治療

骨髄幹細胞の採取術(骨髄ドナー提供)およびアクサ生命所定の特定不妊治療は1回限度

出典:厚生労働省「令和3年 社会医療診療行為別統計」をもとにアクサ生命が作成。

お支払事由が同一の日に重複して生じた場合には、給付倍率の高いいずれか一方についてお支払いします。

上皮内ガンを除きます。また、乳ガンについては、保障の開始(責任開始日)から90日以内に診断確定された場合はお払込みを免除しません。

手術は、医科診療報酬点数表によって手術料の算定対象として列挙されている手術に限ります。

1回の療養につき1,000万円限度、通算2,000万円限度。給付対象となる医療行為や医療機関の範囲には制限があります。先進医療の種類およびその取扱保険医療機関は適宜見直されるため、療養を受けた時点で先進医療でなくなっている場合、この特約からのお支払いはありません。

乳ガン、乳房の上皮内ガンについては、保障の開始(責任開始日)から90日以内に診断確定された場合はお支払いしません。

お支払対象となる手術は、主契約の手術給付金のお支払事由に該当する手術に限ります。ただし、アクサ生命所定の特定不妊治療、乳房再建術および子宮頸管ポリープ切除術はお支払いの対象となりません。(公的医療保険制度の対象となる不妊治療は、お支払いの対象となる場合があります。)

女性特定手術サポート給付金が支払われる乳房観血切除術を受けたことがある乳房について

公的医療保険制度にもとづく評価療養のうち、厚生労働大臣が定める「先進医療による療養」をその取り扱いが認められた保険医療機関で受けた場合を指します。

死亡保険金、高度障害保険金および介護保険はそれぞれ重複してお支払いしません。

その認定の有効期間中である場合に限ります。また65歳未満の場合は、要介護認定は介護保険法施行令第二条に規定する特定疾病に限られます。2023年6月現在の特定疾病の一例は、がん(末期)、初老期における認知症、糖尿病性神経障害、脳血管疾患等があります。詳細は市町村の公的介護保険制度の窓口までお問い合わせください。

1回の療養につき1,000万円限度。通算2,000万円限度。

上記は商品の概要を記載したものです。ご契約の際には「重要事項説明書(契約概要・注意喚起情報・その他重要なお知らせ)」「ご契約のしおり・約款」を必ずご覧ください。

AXA-A1-2310-3119/9WD

付帯サービス

24時間電話健康相談サービスやセカンドオピニオンサービス、ペットの健康相談、認知機能チェックなど、さまざまなサービスをご用意しています。

アクサメディカルアシスタンスサービスは、保険の枠を超えた、お客さまが健康なときも、病気になったときも、ずっと支え続ける、医療保険に付帯するサービスです。

経験豊富なスタッフがご相談をお受けします。

ご契約後に各サービスのお問い合わせ先をご案内いたします。

オンライン

健康相談

24時間

電話健康相談

セカンドオピニオン

サービス

介護・リハビリ

サポートサービス

糖尿病

サポートサービス

郵送検査キットによる

血液検査サービス

ホスピタル

サーチ

AXA-A1-2009-1225/A6D

よくあるご質問

短い期間に複数回入院された場合、1回の入院とみなす場合があります。

主契約の入院治療一時金、入院給付特則の疾病入院給付金、災害入院給付金について

入院治療一時金、疾病入院給付金、災害入院給付金が支払われることになった最後の入院の退院日の翌日から180日以内に開始した入院は1回の入院とみなします。

それらの入院の原因が同一であるか否かにかかわりません。

180日を経過して開始した入院については別の入院としてお取り扱いします。

異なります。

主契約の入院治療一時金、入院給付特則の疾病入院給付金、災害入院給付金は、支払われることになった最後の入院の退院日の翌日から180日以内に開始した入院は1回の入院とみなして支払われます。 一方、通院支援特約(退院・外来手術時給付型)の通院支援一時金は、「1回の入院」とみなされる場合はないため、生存して退院したごとに支払われます。

「1回の入院」の意味については、1つ上の質問をご覧ください。

通院支援一時金を確実にお支払いできるよう、入院や退院、転院をしたとき、外来で手術を受けたときは、アクサ生命の担当者にご連絡ください。

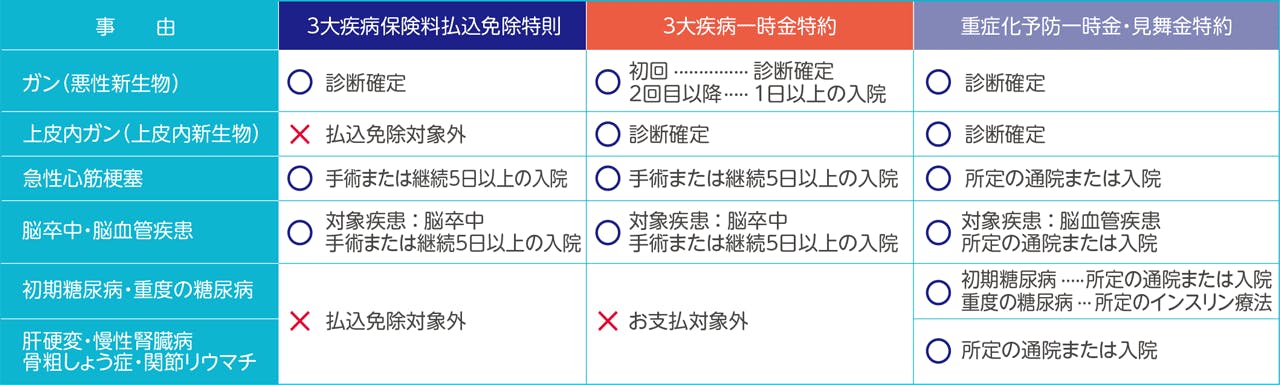

それぞれの保障内容は下表のとおりです。

3大疾病保険料払込免除特則、3大疾病一時金特約、重症化予防一時金・見舞金特約の保障範囲

アクサ生命所定の特定不妊治療は、健康保険の適用の有無にかかわらず、以下を満たす場合にお支払いします。男性も保障の対象です!

●体外受精または顕微授精の治療過程で受けた次のいずれかの施術の場合

・採卵 ・胚移植 ・精巣または精巣上体からの採精

●責任開始日(保障の開始日)から2年を経過した後に受けた場合

●被保険者(妻)自身、または被保険者(夫)の妻の妊娠を目的とした場合

戸籍上の夫婦の場合に限ります。

アクサ生命所定の特定不妊治療のお支払いは1回を限度とします。

アクサ生命所定の特定不妊治療に該当する治療を受け、その治療が医科診療報酬点数表によって手術料の算定される不妊治療に該当した場合は、特定不妊治療および手術料の算定される手術から手術給付金をお支払いする場合があります。

以下の場合などはお支払いできません。

●責任開始日(保障の開始日)から2年を経過する前に受けた場合

●被保険者の戸籍上の配偶者の妊娠を目的としない場合

●第三者への提供を目的とした採卵・採精(第三者に代理出産させることを目的とした採卵・採精も含みます。)

●第三者から精子・卵子・胚の提供を受ける場合

●体外受精または顕微授精の予定がなく、凍結保存することのみを目的とした採卵・採精

など

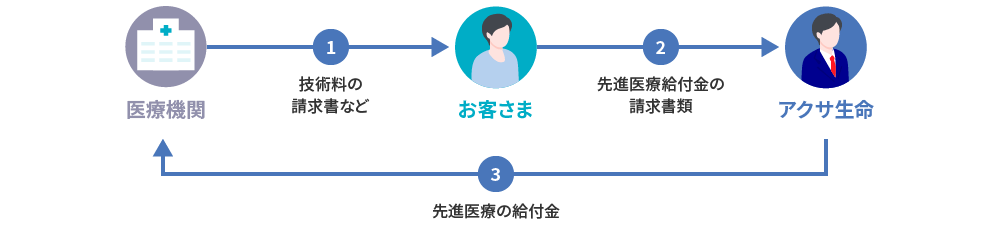

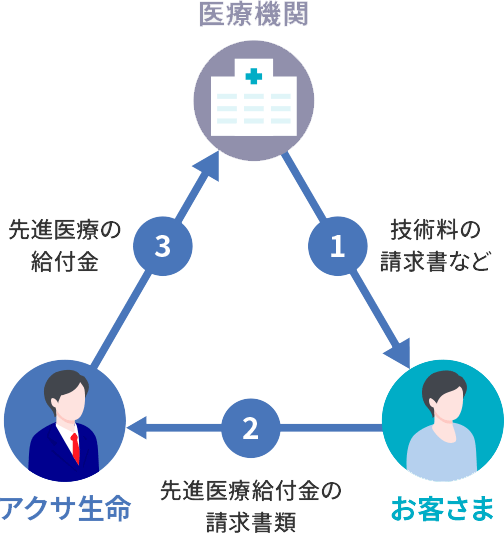

はい、「医療機関への直接支払いサービス」をご提供しています。

高度な技術料をお客さまがお支払いするということがないので安心です。

サービスご利用の流れ

当サービスは、お客さまから医療機関に事前にご説明いただき、医療機関の事前了解が得られていることなど、お取り扱いの条件があります。詳しくはアクサ生命の担当者へおたずねください。

サービスの内容は予告なく中止、変更する場合があります。

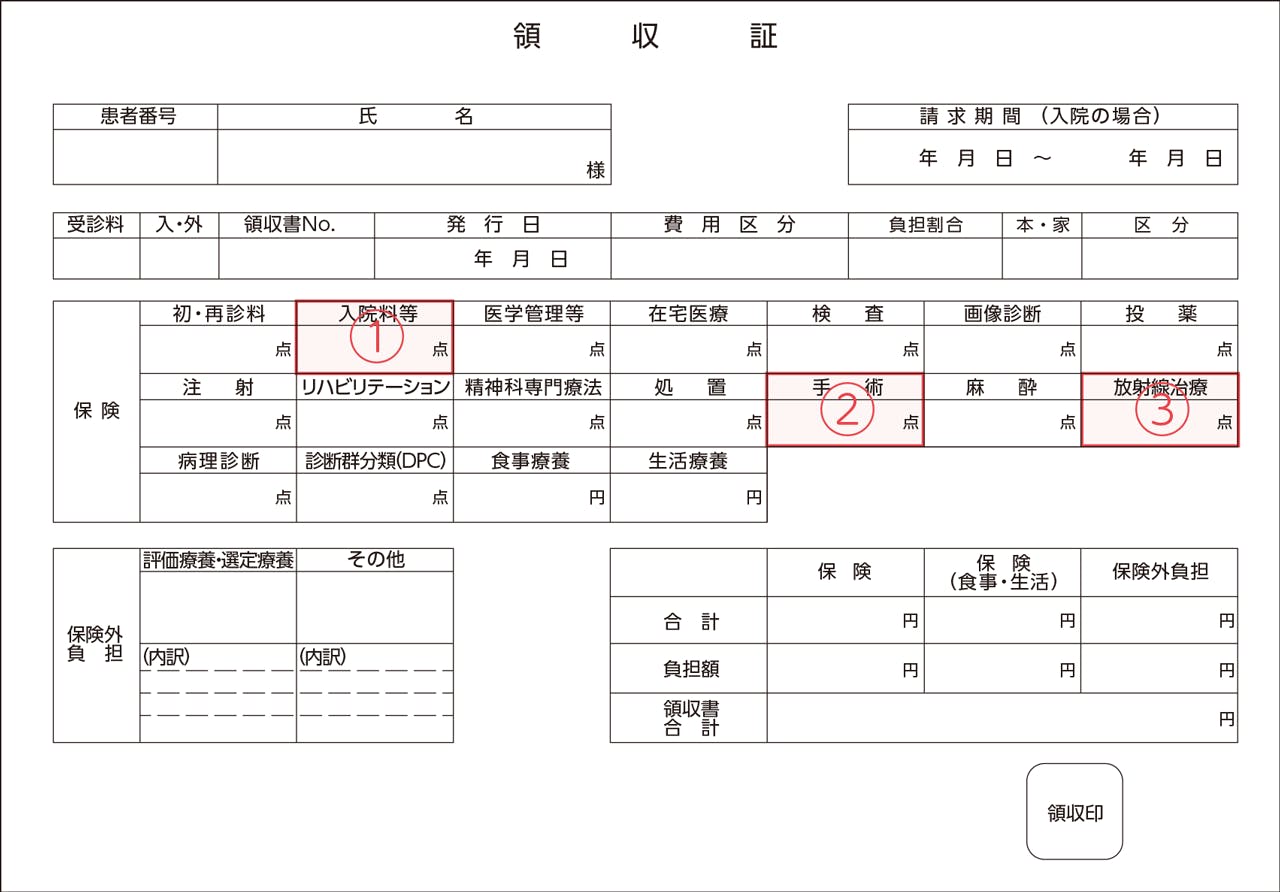

医療機関の領収証などで確認することができます。

①「入院料等」欄に点数が記載されている場合

▶入院治療一時金、疾病・災害入院給付金

※前回の一時金などをお支払いした入院の退院日から180日を経過していない場合などはお支払いの対象とはなりません。

詳しくは「1回の入院」の意味を教えてください。をご覧ください。

▶通院支援一時金

※通院支援一時金は、「1回の入院」とみなされる場合に関係なく、退院のつど、お支払対象となります。(お支払回数無制限)

詳しくは主契約の入院治療一時金や入院給付特則の疾病入院給付金、災害入院給付金と通院支援特約(退院・外来手術時給付型)の通院支援一時金の「1回の入院」の要件は同じでしょうか?をご覧ください。

②「手術」欄に点数が記載されている場合

▶手術給付金、通院支援一時金(外来手術の場合のみ)

※一部お支払対象外となる手術があります。

③「放射線治療」欄に点数が記載されている場合

▶放射線治療給付金

※一部お支払対象外となる放射線治療があります。放射線治療給付金のお支払いは60日に1回限度です。

医療機関などの領収証は、お支払いの可否を保証するものではありません。あくまでもお支払対象かどうかを確認する目安としてご利用いただけるものです。

一時金などのお支払いには、アクサ生命所定の必要書類(医師作成の診断書など)をご提出いただく必要があります。

上記領収証は一例であり、医療機関によって様式が異なる場合があります。また、記載内容は法令の改正などにより変更される場合があります。