公的年金に加えて、保険で老後に備えるには?

現在の少子高齢化がこのまま続きますと、人口構造に大きな変化をもたらし、公的年金制度への影響が懸念されます。

このような状況で、公的年金だけでは老後生活に不十分と感じる人もいるのではないでしょうか。

解決策としてはまず「自助努力」で早めに準備を始めることが重要です。

公的年金��に不安…そんな時、保険で老後に備える方法も

できるだけリスクを抑えながら、長期的に資産を育てるには保険を活用することも有効です。

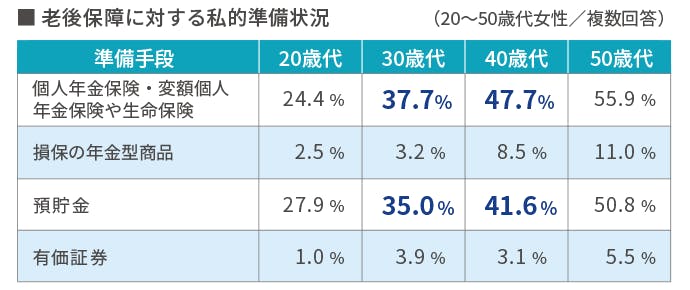

実際、30~50歳代の女性の多くは、「個人年金保険・変額個人年金保険や生命保険」、あるいは「預貯金」で老後生活資金を準備しているようです。

- 出典:(公財)生命保険文化センター「平成28年度 生活保障に関する調査」より (「60歳代」、「その他」を除く)

ここでは、老後資金準備に活用できる保険ついて確認してみましょう。

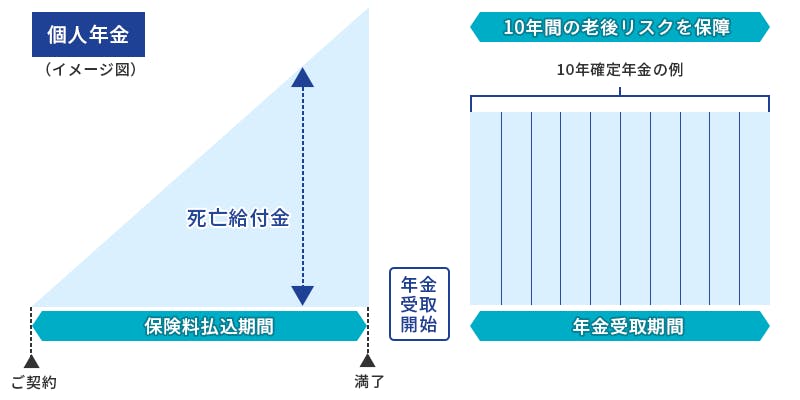

個人年金保険

将来の資金準備を目的とした保険です。年金の受取期間によって終身型・確定型などがあります。

- 終身型は、生存している限り一生涯年金を受取ることができます。一定の保証期間がある場合は、その期間中は生死にかかわらず年金を受取ることができます。

- 確定型は、一定期間内生死にかかわらず年金を受取ることができます。

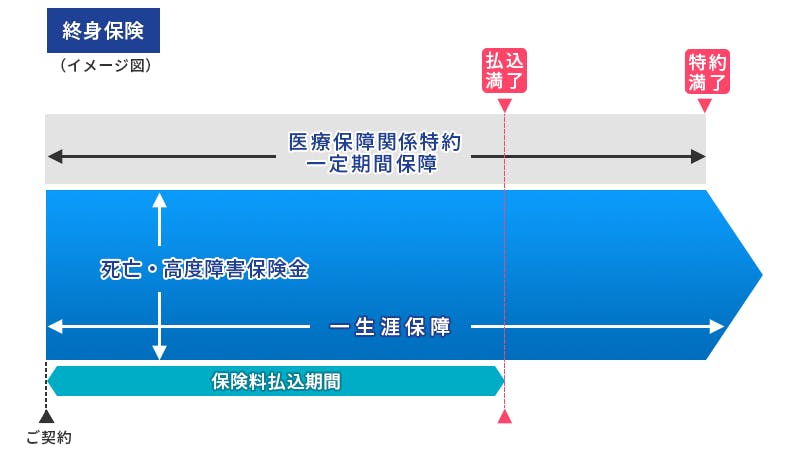

生命保険

老後資金対策に、解約時払いもどし金を原資として活用できる生命保険もあります。

例えば、終身保険には以下の特長があります。

- 死亡・高度障害保障が一生涯続く保険です。

- 一生涯の保障に代えて解約時払いもどし金を受取ることができます。

- 払いもどし金額の一定範囲内で、契約者貸付が利用できるものもあります。

- 保険料払込満了時には死亡・高度障害保障に代えて年金受取りや、介護保障などに移行できるものもあります。商品によってお取扱いは異なります。

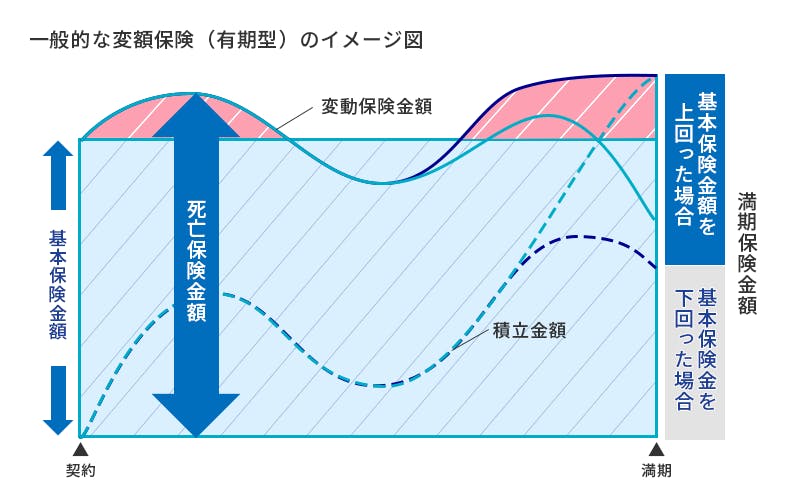

変額保険

長期運用による資産形成が期待できるものとして、変額保険があります。

- 基本保険金額を確保しながら、特別勘定の運用方針を契約者自身で決めて、その運用実績によって満期保険金額や解約時の払いもどし金額が変動する生命保険です。

- 契約時に確定した基本保険金額は、保険期間中保証されます。

セカンドライフに向けて、専門スタッフへの相談も検討しましょう

老後のために準備しておきたいのは「生活資金」だけではありません。年齢を重ねるほど健康への不安は高くなっていきます。

ご本人やご家族が、病気や要介護状態になると、老後のために準備した「生活資金」を取崩さなければならない事態も考えられます。

老後に備えて検討しなければならないことはたくさんありますが、全てを自分で考えるのは難しいかもしれません。そんな時は専門スタッフに相談してみるのもよいでしょう。

アクサ生命には、お客さまの人生を一緒に考え、常に最適なライフマネジメント®コンサルティングをご提供する「フィナンシャルプランアドバイザー」がいます。

ぜひライフマネジメント®のページをご覧ください。

変額保険など、アクサ生命で用意しているさまざまな種類の保険商品を確認できます。

「生命保険商品一覧 」はこちら →

あなたの家族構成や気になるライフイベントをもとに、保険選びの基本的な考え方やおすすめの保険商品をチェックすることができます。

「ぴったりな保険選び」はこちら →

AXA-A2-1907-0402/A6D