中小企業の経営者もサラリーマン増税の対象!~年収850万円超なら役員報酬を変更すべき?ライフプランへの影響は?~

2020年3月11日 | お金のこと -Wealth-

税制改正は私たちの家計に直接影響が及ぶもの。どのような変化が起こるのか、常に注目しているひとは多いでしょう。特に、「平成30年度税制改正」は「平成31年度税制改正」よりも私たちに影響があると考えられます。それというのも、平成30年度税制改正の内容は2020年1月1日から始まっており、所得税や事業承継税制、訪日外国人旅行客に対する税制など、各種税の制度が大幅に改正されたからです。

なかでも、個人の所得税に関する見直しは、「サラリーマン増税」というキャッチーなネーミングとともにTVニュースや新聞でも取り上げられ、大きな話題になっていました。

とはいえ、850万円超1,000万円未満の年収があるサラリーマンが“増税”の対象になる、との話なので、条件にあてはまらないひとは「消費税も10%になったのに、また増税だなんて大変そう」と、どこか他人事のように思われたかもしれません。

しかし、実際は「850万円超1,000万円未満の年収があるサラリーマン」だけでなく、会社から報酬を受け取っている中小企業のオーナー社長などにも影響があります。ここでは、そうし��た中小企業のオーナー社長の暮らしに「サラリーマン増税」がどのような影響を及ぼすのか、紐解いていきましょう。

“サラリーマン増税”「平成30年度税制改正」の内容をおさらい

今回の税制改正はどのような内容で、どのようなひとに影響が生じているのでしょうか?簡単に復習しておきましょう。

●給与所得控除及び公的年金等控除の額が一律10万円引き下がった。(控除される金額が10万円ほど少なくなったので、逆に納税すべきお金が増えることになった)

→フリーランスや自営業として働くひとが増えたことを受け、税の格差が起こらないよう工夫された結果だと言われている。税の観点からも「働き方の多様化」を後押しするのが今回の税制改正の大きなポイントと言える。

●どのような所得にでも適用される基礎控除の額は10万円引き上げられた。この部分は“減税”とも言える。

●もっとも大きな影響を受けるのは、給与所得控除額を決める給与等の収入金額が年収850万円超1,000万円未満のひと。これまでの控除額は 【収入金額×10%+120万円】で算出されていたが、一律195万円へと変更に。

年収850万円超のひとの税額はどう変わる?

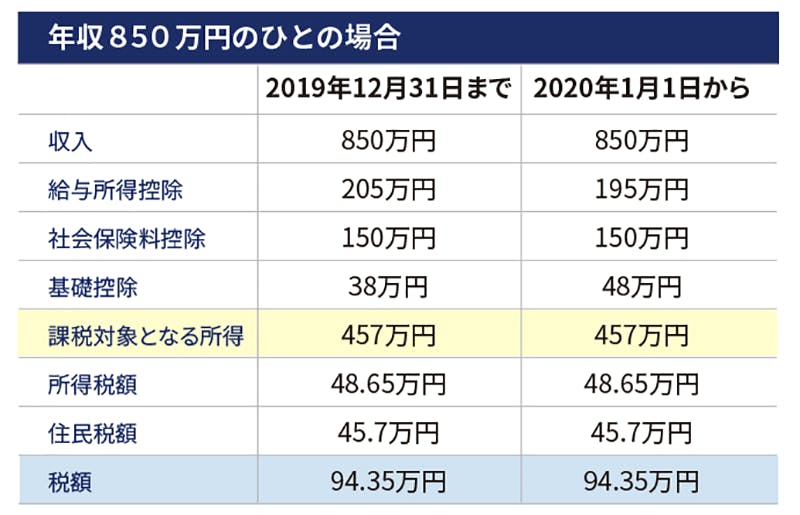

パーセンテージや計算式だけではいまひとつピンとこないかもしれません。そこで、まずは実際に年収850万円超のひとは昨年までと税額がどう変わるのか、計算して比較してみましょう。

上記の表のように、給与所得控除が【850万円×10%+120万円=205万円】だったものが、195万円へ。10万円控除額が引き下げられることによって、最終的な納税額は94.35万円になりました。年収がちょうど850万円のひとの場合、実際には影響が出ていないことが分かります。

このことについて、財務省が出した「所得税法等の改正」の、⑷給与所得控除額の上限額が適用される給与等の収入金額の「850万円」への引下げについて、という文章には次のようにあります。

「給与所得控除については、給与所得者の勤務関連支出や主要国の概算控除額と比べて過大となっていることを踏まえ、給与所得控除額が上限となる給与収入を850万円に引き下げることとされたところです。(中略)子育て世帯等に配慮することとされており、96%の給与所得者は負担��増にならない見込みとなっています。この給与所得控除が上限額となる給与収入の水準については、与党の税制調査会において、800万円超とする案も含め様々な議論が行われた中、最終的に、家計への影響や地方財政への影響等を総合的に勘案しつつ、850万円超とされたところです」

つまり、さまざまな議論を重ねた上で、大部分の世帯に影響が起こらないよう配慮して「850万円超なら家計や地方財政への影響がさほど大きくならないだろう」と判断・決定された、というわけですね。

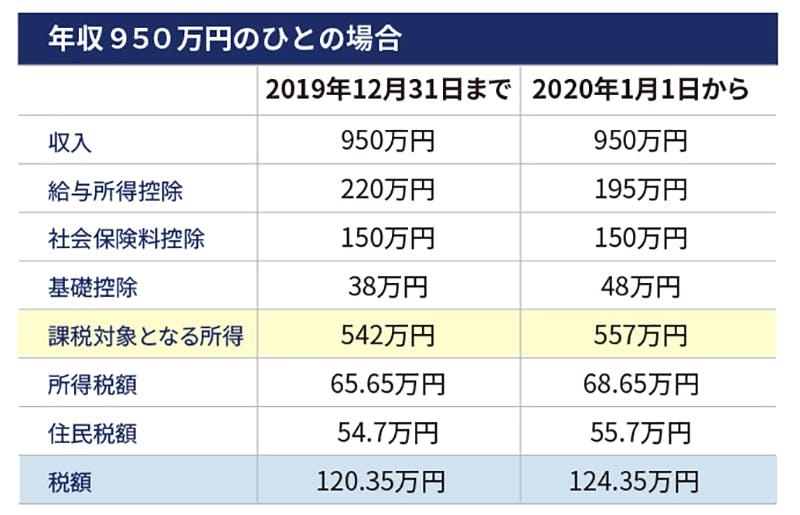

では、前出の年収850万円のひとから100万円多く年収を得ている950万円のひとの場合はというと、以下のようになります。前年に比べて4万円ほど税額が上がっていることが分かります。

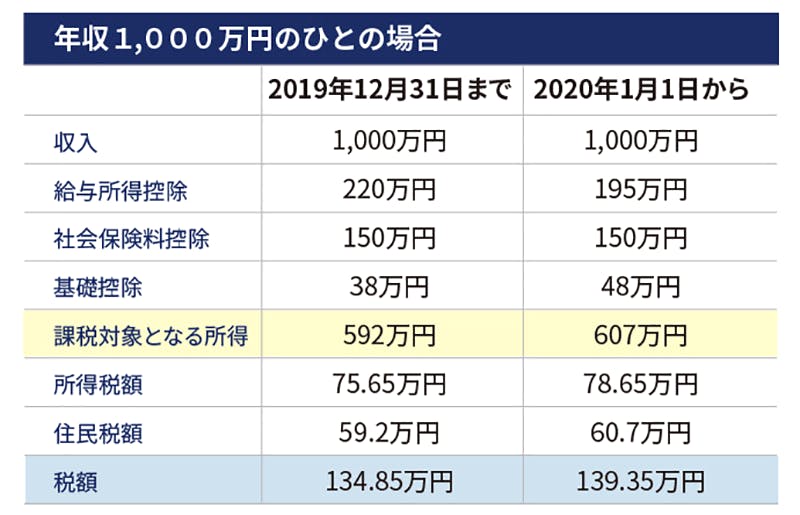

では、今回の税制改正の影響を受ける対象のうち最も高い年収である1,000万円のひとの税額はどうなるのでしょうか?これも、計算して昨年と比較してみたところ、昨年比4.5万円ほど税額が高くなっていることがわかりました。

平成30年度税制改正の注目点は、「収入が高ま�るほど税額が高くなる」ところだと言えます。実際に、年収850万円のひとと年収950万円のひととでは30万円(昨年は26万円)の差が、年収850万円のひとと年収1,000万円のひととでは45万円(昨年は40.5万円)の差が生じています。

サラリーマン増税が中小企業のオーナー社長も対象になるのはなぜ?

では次に、「サラリーマン増税」という名称ではあるものの、中小企業のオーナー社長のうち「会社から経費として報酬を得ているひと」も増税の対象になる点について見てみましょう。

―なぜ、中小企業のオーナー社長は「社長」なのにサラリーマン増税の対象になるか?

今回の増税は給与所得者が対象となっており、会社から役員報酬で年収850万円超を得ているひとも対象となります。

役員報酬とは、法人税法上、役員にあたる人に対して会社から支払われる報酬のことを言います。毎月一定額を支給することで、企業は経費として扱うことができると定められており、多くの中小企業では、定期同額給与、つまり、一般社員が受け取る毎月の給与のような形で渡しているのがほとんどです。

そのため、厳密に言うとオーナー社長だけでなく役員も“サラリーマン増税”の対象に含まれます。

��参考:国税庁「タックスアンサー」No.5200 役員の範囲

この定期同額給与の処理の仕方と、いわゆる「肩書き」の違いによって、「自分は社長、役員だから今回の増税には関係ない」と勘違いしてしまう場合があるかもしれません。しかし、これに限らず、所得税などの対処においては「報酬を得ている方法」を確かめて、自分が対象になるかどうかを見極める必要があります。

なお、役員報酬は定期同額給与というやり方だけでなく、会社の利益に連動したり、事前に税務署に届け出を行なってその内容の通りに支払ったり、といったケースもあります。

―中小企業のオーナー社長の年収はどの程度の額に設定されている?

過去、中小企業において「社長の給与(報酬)」は、資本金や収益をもとに、なんとなく周囲から聞こえてくる“相場となる金額”を参考にしながら決められることが多かったようです。しかし、1円でも起業ができる今日ではこの決め方も変わっていることでしょう。業種や業界によっても異なりますし、各社の収益や内情等によっても報酬額の決まり方は変わります。

また、会社と本人の節税対策として、住・職が同じ場所にある場合などは、「役員報酬の金額は低めに設定しておく。そして、例えば自宅兼作業場となっている借家なら、借家の一部を作業場として家賃を経費で処理する」といった方法を採っているケースも考えられます。こうすることによって、実質的な役員報酬は少ないものの、可処分所得は多くなり、その分貯蓄に回すなどの対応ができる、というわけです。

ちなみに、“サラリーマン増税”が話題になったころ、年収850万円超1,000万円以下の金額で報酬を設定している中小企業の社長たちから、「報酬額を下げた方がより有利か?」といった疑問の声がたびたび聞こえてきました。

しかし、報酬額を変えるためには、さまざまな対応や手続きが必要となります。変更のための手続きにかかる手間や時間、費用も含めて考えると、必ずしも急いで報酬額を変えなくても影響は大きくないと思われます。焦らずに最良の選択ができるようにしたいですね。

―役員報酬額の変更は意外と手間がかかる

役員報酬は特別な場合を除き、その会社の事業年度開始の日から3ヶ月以内、たとえば4月1日が年度始めなら6月中までに変更を決定するのが通例です。その際、取締役会(株主総会)での決定が必要になります。それ以外で変更が認められる場合は、おもに次の4つが挙げられるでしょう。

●役員報酬の変更が認められるおもな場合

1. 業績や財務が悪化し、経営責任を取るためにそうせざるを得ない場合

2. 取引銀行に借入金を返済できなくなった場合

3. 業績や財務状況の悪化に対し、改善計画のひとつとして示す場合

4. 不祥事などへの謝罪の意を示す場合

いずれの場合も、報酬額が変われば��健康保険や厚生年金の保険料も変わるため、各種申請が必要です。その際、小規模事業者は特に外部の社労士に費用を払って対応を依頼することになると考えられます。また、本人あるいは従業員が書類準備や提出のために手間と時間をかける必要も出てくるでしょう。

他方、年度内に役員報酬を増額する場合、損金には算入できないので、仮に決定したとしても税制面でデメリットが生じます。会社や個人にとって、この点も注意しておきたいところです。

こうしたことから、大きな問題が生じない限り役員報酬の額は変えない、あるいは少なくとも期が変わるタイミングまで待つのが一般的になっているわけです。

サラリーマン増税だけじゃない!公的年金控除にも変化が

近年、年金受給が可能な年齢になってもまだまだ現役で働くひとが増えてきました。もちろん、以前から中小企業のオーナー社長は「気力・体力が続く限り働き続ける」という傾向があるように感じます。そのため、経営者のなかには、年金を受給しながら働いているひとの数が少なくないかもしれません。

他方、最近は特に、世代内・世代間において公平性が保たれた社会保障のあり方が強く望まれるようになっています。このことから、今回の税制改正では、公的年金等控除の見直しも行なわれました。

これまでなかった上限設定が初めて導入され、公的年金等収入が1,000万円を超える場合の控除額に195.5万円の上限が設定され、公的年金等以外の所得が1,000万円を超えた場合は、控除額が引き下げられることになりました。

税制改正をきっかけにライフプランの再点検をしてみませんか?

家庭にはさまざまな事情があるため、例え年収が平均より高かったとしても、それがお金の余裕と比例するわけではないことは十分に考えられるでしょう。また、平成30年の税制改正によって税額が変わったことが「家計に大打撃」とまではいかなかったとしても、そもそも「増税」と聞くと身構えてしまうのは自然な反応だと言えます。

特に、2019年10月には消費税増税もあったことから、家計にとっては「負担がまた増えた」と感じざるをえない状況になっていると��言えます。なかには「財布の紐を締めたくなる気持ちが強くなる」というひともいらっしゃるかもしれません。

そのような状況であるため、“サラリーマン増税”の対象になったひとに限らず、増税による影響が年間を通して数万円だったとしても「できるのなら対策方法を検討したい」という意見が出てきても不思議ではありません。「旅行に行くためにコツコツ積み立てをしよう」や「マイホームのリフォーム費用を準備しよう」など、中長期的なプランを立てて日々やりくりをしていたご家庭では、積み立ての仕方を変えようか、と具体的に考え始めているとも考えられます。

今回の税制改正のような“お金のことを考えざるを得なくなる時期”をきっかけに、変化の実態を冷静に見極めながら、マネープランの修正が必要なのか、お金のことを再点検する機会をつくることは、今後の家計に役立つと同時に「老後2,000万円問題」でフォーカスされた将来のお金についての準備を進めるきっかけになることでしょう。

ただ、いざ「家計の“いま”と現在想定しているライフプランがぴったりマッチしているか、チェックしてみよう」と考えても、自分でそれを行なうのは難しかったり、つい後回しになってしまいがちではないでしょうか?

そうした方にむけて、アクサ生命では、夢や理想を描き出し、それを叶えるためのお金の準備の仕方を考えたり、健康へのサポートなどを通じて、ライフプランを実践できるように寄り添う「ライフマネジメント®」を広めています。

協力・監修:船場中央税理士法人 税理士 田中�豪

AXA-A2-2003-0061/A6D

人生100年にそなえる資産形成

人生100年にそなえる資産形成

これからの資産形成の重要性、投資の基本情報、そして変額保険のことなどを動画でわかりやすくご紹介します。

アクサ生命のライフマネジメント®

アクサ生命のライフマネジメント®

あなたの「夢」を叶え、人生100年時代を豊かにするためのプランを一緒に考えませんか。

SHARE

タグ一覧から記事を探す