ドルコスト平均法とは? 毎月定額で積立てる方法の長所と注意点を解説

2020年1月8日 | お金のこと -Wealth-

老後資金を貯めるためには、どの金融商品を選ぶかだけではなく、どのような買い方をするかも重要です。特に、値動きが大きくハイリスクハイリターンの金融商品ほど、リスクを分散するような工夫が必要になります。この記事では、長期的な資産形成の手法として有名な「ドルコスト平均法」について解説します。

ドルコスト平均法は、時間的に余裕がある場合の長期資産形成に向いている手法です。その具体的な購入方法、なぜ長期資産形成に向いているのかという理由や具体的な投資例についてまとめました。最後に、ドルコスト平均法の注意点についても触れていますので、老後資金の貯め方を検討している方はぜひご覧ください。

ドルコスト平均法とは?

ドルコスト平均法とは、価格が変動する金融商品を常に一定��の金額で、かつ時間を分散して定期的に買い続ける手法です。この手法で金融商品を購入し続けた場合、価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなります。

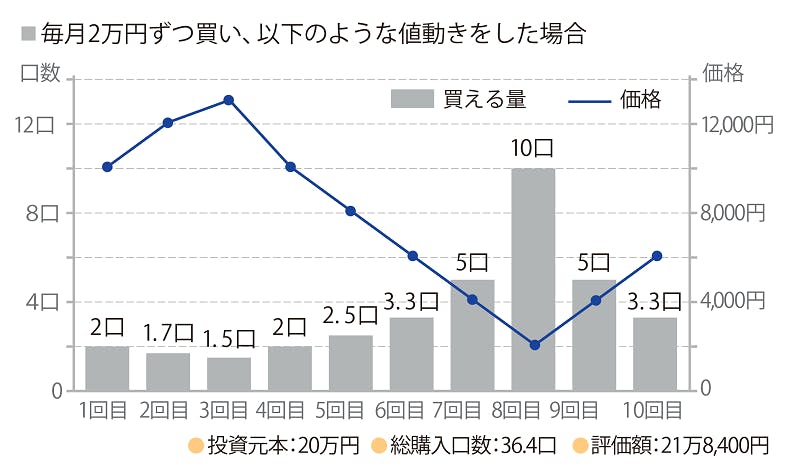

具体的にドルコスト平均法で、ある金融商品を毎月2万円ずつ10回購入し続けた例をご覧ください。

価格が下がっても投資元本200,000円に対して、評価額218,400円と18,400円のプラスになっており、ドルコスト平均法によって長期的に価格変動リスクを低減することに成功しています。

最も価格の高かった3回目では1.5口の購入ですが、最も価格の低かった8回目では、10口購入できました。この例では、総購入口数は36.4口で評価額は18,400円のプラスになっています。このように、ドルコスト平均法は長期的な資産形成を行なう際の価格変動リスクを低減させる手法の一つなのです。

このグラフを見て、「一番安値の8回目に一括で20万円分購入すれば、もっと大きなリターンを得られたのではないか」と思う人もいるかもしれません。そのような投資手法と、ドルコスト平均法のような投資手法との違いについて説明します。

・一括投資…あるタイミングで一括して金融商品を購入する投資方法

・積立投資…一定の金額で定期的に金融商品を購入する投資方法(←ドルコスト平均法)

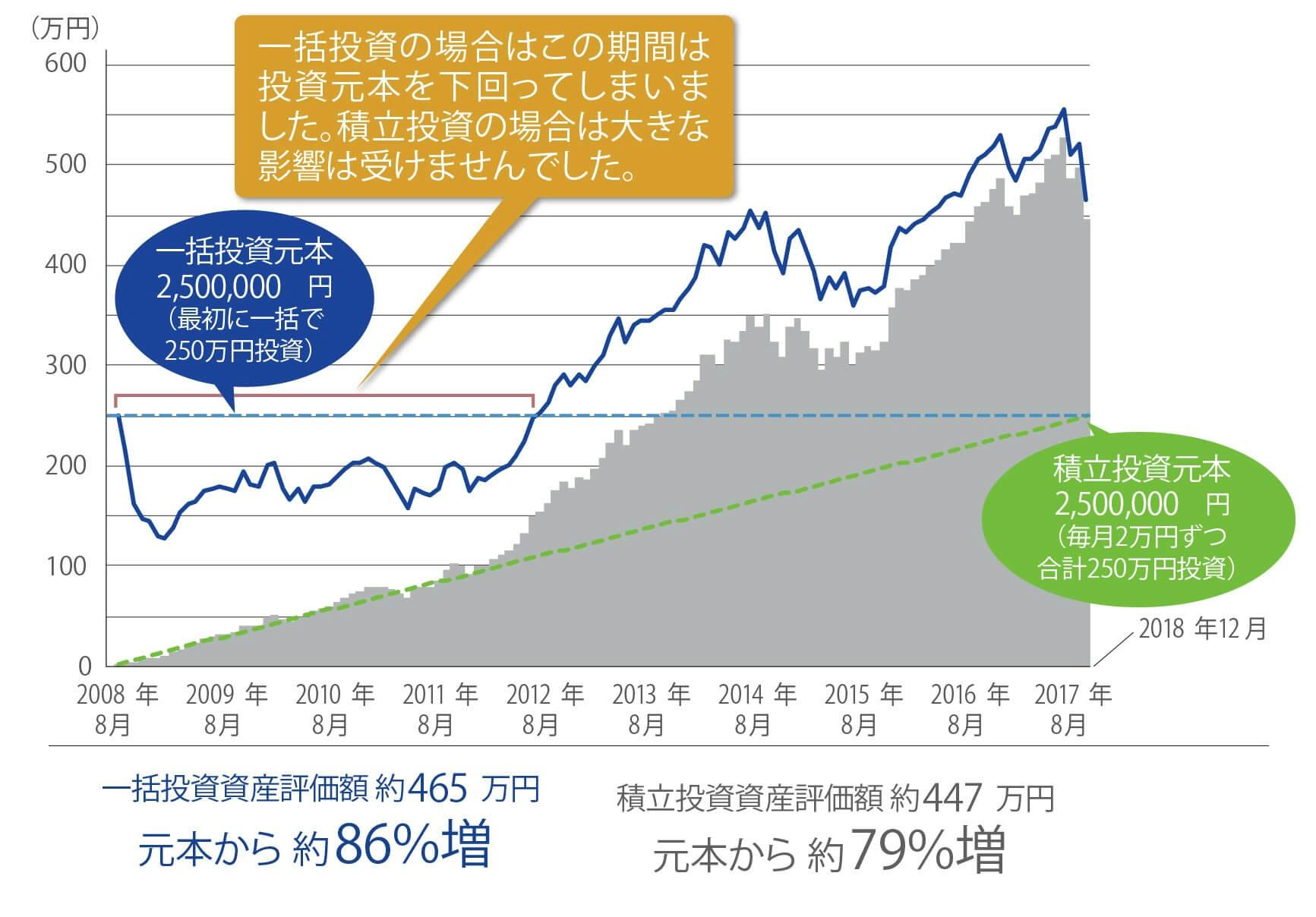

一括投資と積立投資の具体例として、手元に投資元本が250万円あり、ある金融商品を一括で購入する場合と、毎月2万円ずつ125ヵ月かけて購入した例を以下の図に示します。

一括投資(青色の折れ線)の場合、最終的な評価額は積立投資(灰色の棒グラフ)よりも少し高い結果に。

しかしその反面、一括投資は投資元本を資産評価額が下回る(青色の点線の下に青色棒グラフが位置する)時期が長くなっています。積立投資は、積立元本を資産評価額が下回る(緑色点線よりも灰色棒グラフが短い)ことがほとんどなく、安定して資産が増えていることが分かります。

この例では、2008年8月に一括投資した場合と、2008年8月~2017年8月にわたって積立投資をした場合を比較しています。

一括投資では、一括購入後金融商品が値下がりしてしまい、4��年近くもの間、一時的に投資元本を割り込む時期が出てしまいました。一方、積立投資で毎月2万円ずつ125ヵ月分散投資をした積立投資の場合、値動きが下振れしている時期でも、あまり大きな影響を受けていないことが分かります。

結果としては、一括投資資産評価額のほうが高額という結果になっていますが、積立投資資産評価額も一括投資資産評価額に近い利益になりました。

このように、ドルコスト平均法を利用した積立投資の特徴には、値動きに波のある金融商品に投資をする際、投資タイミングや投資期間といった「時間」を分散してリスクとリターンを平準化できる点があります。

※一定の金額で定期的に金融商品を購入していく投資を「積立投資」と表現しています。

※上記のグラフは世界株式を示す指数(MSCI ワールド・インデックス(円ベース、トータル・リターン))の推移を示しています。投資家は直接インデックスに投資することはできません。インデックスには、有価証券や投資信託への投資に伴うトータル・リターンの低下要因となる売買手数料や運営にかかる費用は含まれていません。

※上記のグラフは前記試算前提条件にもとづき運用を行ったと仮定した場合の推移を事後的に検証したものであり、実際の運用実績とは異なります。 あくまでも仮定の数値およびその推移に過ぎず、将来の運用成果を示すものではありません。

<出所>MSCI データ作成:アライアンス・バーンスタイン株式会社

※記載の数値は「ドルコスト平均法」の説明をするために、架空の基準価額の�推移をたとえとして記載した数字であり、実際の基準価額の推移とは一切関係がなく、将来の成果を約束するものではありません。また、数値は単純化のために極端な値動きで説明しています。

※ドルコスト平均法は、将来の収益を約束したり、相場下落時における損失を防止するものではありません。

ドルコスト平均法を利用した投資例

ここからは、ドルコスト平均法を利用した投資例を3例ほど紹介します。

【ケース例①】値下がり時のプラス効果と赤字から黒字への回復期待効果

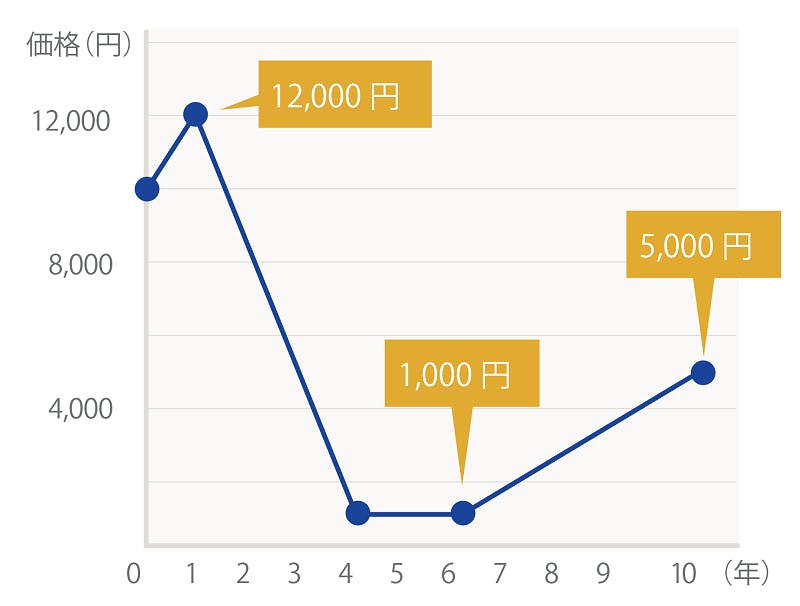

まずは、以下のケースで今後10年間にある金融商品へ投資をする例を考えてみましょう。

・毎月の投資額:10,000円

・毎月積立投資をする期間:10年

・10年後の投資元本:120万円

※価格(円)は一口当たりの価格

図のように下落が大きい場合、初期に120万円を一括投資すると、10年後は60万円になってしまう評価額が、積立投資の場合約263万円になります。

スタート時の価格が10,000円の金融商品を選んで投資を開始したところ、 投資開始後1年目までは12,000円まで上昇した後、4年目に1,000円 まで下落。6年後から回復し10年目に5,000円まで戻ったとします。

積立投資をしていた場合、10年後、投資した金融商品の評価額は投資元金の120万円に対して約263万円、積立換算年率は約14.1%です。もし、初期に120万円分一括投資していた場合は、10年後は半分の60万円になってしまいます。

この差は、値下がり時に多くの口数を購入できている「値下がり時のプラス効果」と、当初の価格から下落しても、一定の水準まで価格が戻れば損から回復できる「赤字から黒字への回復期待効果」によるものです。投資の時間分散効果がよく分かる事例です。

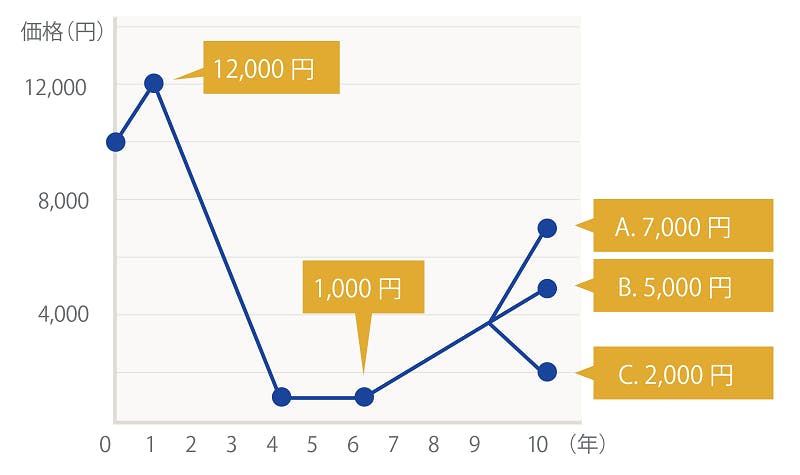

【ケース例②】投資終了タイミングの重要性

ケース例①のように、最終的に投資している金融商品の価格が戻ってくれば良いのですが、常にそのような値動きになるとは限りません。ケース例①とまったく同じ条件で投資をすると仮定しましょう。値動きも、ケース例①と同じとし、9年後から10年後、最後の1年間で値動きがA、B、Cの3パターンだったとします。

・A:7,000円

・B:5,000円

・C:2,000円

※価格(円)は一口当たりの価格

投資終了タイミングによって評価額は大きく変わります。図のように投資開始時の価格より下落している中でも、Cだけが元本割れをすることになります。

この場合、10年後の評価額は、それぞれ以下のとおりです。

・A:約364.8万円(積立換算年率 約19.3%)

・B:約262.6万円(積立換算年率 約14.1%)

・C:約107.7万円(積立換算年率 約▲2.22%)

評価額は、AとCで約257万円もの差になりました。Cのパターンでは、投資元本の120万円に対して元本割れを起こして約12.3万円の損失ということが分かります。最終価格は積み上げてきた「口数」すべてに反映されるため、最後の1年の値動きによっては、ここまで大きな差が出てしまうのです。

そのため、積立投資の場合、スタートのタイミングよりも終了するタイミングが重要であることに着目してください。運用期間の終わりが近づいてきたら、安定資産への組み直しも検討することが重要です。また、利益が目標金額に到達した場合も安定資産への切り替えタイミングと考えてもいいでしょう。

【ケース例③】スタートタイミングフリー効果

最後に、積立投資のスタートタイミングについてのケースを考えましょう。投資の初期条件は、ケース例①と同様、以下の通りとします。

・毎月の投資額:10,000円

・毎月積立投資をする期間:10年

・10年後の投資元本:120万円

投資対象の価格が、以下グラフのように推移すると仮定します。現時点で毎月の積立投資を開始する場合は一口当たり10,000円の価格の金融商品ですが、時間が経過するごとに価格変動して、以下の折れ線グラフのようになるとします。

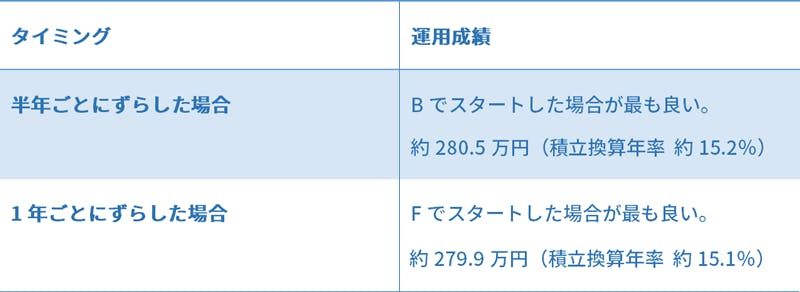

毎月の積立投資を開始するタイミングを、半年ごとにずらした場合(左)と、1年ごとにずらした場合(右)で考えてみましょう。A~Iはそれぞれ毎月積立を開始したタイミングです。

積立投資の場合は、スタートのタイミングは底値である必要がありません。図のように、スタートタイミングをずらしてそれぞれ10年後の運用成績を比較すると、左図の場合B,右図の場合Fと、運用成績がよいのは必ずしも底値ではないことがわかります。

上記のケースでそれぞれ10年後に一番運用成績が高いのは以下のとおりです。

投資効果の高いトップ5の開始タイミングを上から順番に並べると、以下のようになります。

このように、必ずしも底値買いが有効になっているとは限らないことが分かるのではないでしょうか。積立投資の場合、購入開始後の値動きによって購入できる口数・価格も変化します。一括投資の場合は、「底値買い」のタイミングが重要です。しかし、積立投資はそこまで開始タイミングについて悩まなくても、投資を始めることができます。

※本項に記載の情報は「ドルコスト平均法」の説明をするために、架空の価格を用いて計算した数字を使用しており、将来の成果を約束するものではありません。また、数値は単純化のために極端な値動きで説明しています。

※ドルコスト平均法の手法を用いて、一定の金額で定期的に金融商品を購入していく投資を「積立投資」と表現しています。

※積立換算年率とは、毎月一定の金額で積み立てて、一定の期間運用していった場合、目標額を達成するためにはどのくらいの利回りが必要であるかを示したものです。

※ドルコスト平均法は、将来の収益を約束したり、相場下落��時における損失を防止するものではありません。

■引用および参考:「積立投資のすべて」著者 星野泰平

ドルコスト平均法のポイント

ドルコスト平均法のポイントは大きく4つあります。順番に整理して解説していきます。

価格上昇、下降、どちらの局面でもスタートできる

ドルコスト平均法は、投資するタイミングを分散できるため、スタートタイミングをあまりシビアに考えずに開始できる投資手法です。先に挙げた上述の「【ケース例③】スタートタイミングフリー効果」の通り、底値でスタートしたからといって運用成績が最大化するわけではないため、気軽に始めることが可能です。

購入単価を平準化できるので、高値づかみを回避できる

ドルコスト平均法の場合、購入金額を固定するため、価格が上昇している場合は購入口数が少なくなり、結果高値づかみが回避でき、逆に下降している場合は購入口数が多くなるため、購入単価の平準化が可能です。また、一括投資で高値づかみをした場合のように、値下がりの影響がダイレクトに響くリスクも回避可能です。

日々の価格変動に一喜一憂しないで投資を続けられる

購入する額を決めるということは、終わりのタイミングを検討するとき以外は、相場の動きをあまり細かく読む必要がないという事でもあります。そのため必要以上に相場に対して神経質にならずに済むのも特徴と言えます。また購入単価が平準化され、高値づかみを回避できるため、相場が大きく動いたからといって一喜一憂する必要がありません。

投資初期にまとまった資金を用意しなくても投資が始められる

投資を分散して継続するため、投資初期にまとまった自己資金を用意しなくても、毎月自分の家計に応じた金額を少しずつ投資できる点も、ドルコスト平均法のポイントです。「貯金があまりなくて大きな投資に回せない人」「毎月10,000円なら大丈夫な人」など、どちらのタイプの人でもドルコスト平均法は向いています。

ドルコスト平均法の注意点

「ドルコスト平均法は、万能の投資手法なのか」というと必ずしもそうとは言い切れません。ドルコスト平均法の注意点も把握したうえで、採用するかどうかを検討してください。まず、認識しておき��たい注意点として「ドルコスト平均法は、損失を防止する投資方法ではない」ということです。

例えば、最終的な価格が下落している場合は、マイナスになる可能性もゼロではありません。

■例1 価格が上昇し続けた場合は一括投資のほうが有利

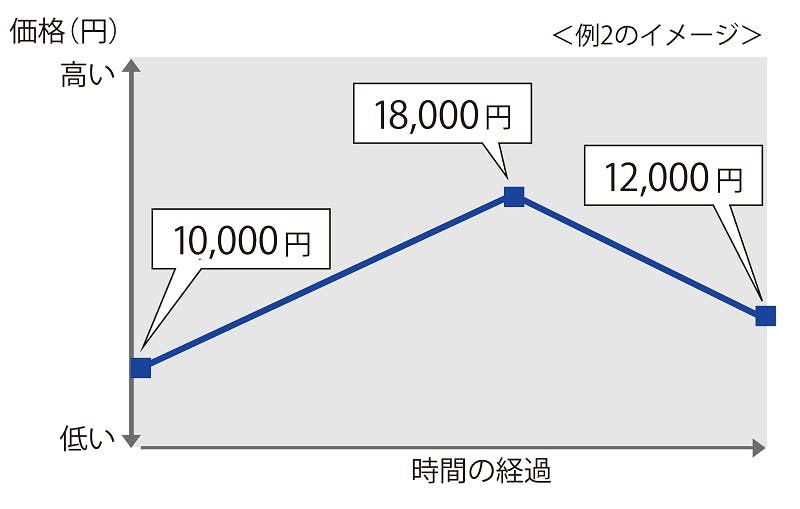

■例2 最終的な価格によってはマイナスになることもある(下記の図を参照)

ドルコスト平均法は万能ではありません。上図の場合、ドルコスト平均法で90,000円ずつ購入した場合、最終的に12,000円の損失となってしまいます。

上記の図のように、一時は18,000円だった価格が12,000円まで下がってしまうというようなことも十分にあり得ます。高値の時期が長く、急激に価格が下落すると、マイナスになる可能性が出てきます。投資した金融商品を売却したいタイミングによっては、このようなことも起こり得ることを念頭に置いておきましょう。

このような状況を少しでも緩和するため、ケース例②でも紹介したように運用期間の終わりが見えてきたタイミングで、一部安定資産への乗り換えをするなどの対策が有効になってきます。

また、ド�ルコスト平均法は値動きに上下の波がある場合に強みを発揮する投資手法ですが、右肩上がりに価格が上昇する相場では、一括投資のほうが有利です。この点は、ドルコスト平均法を用いる際のデメリットといえます。金融商品を購入する際、どのような値動きの特徴があるかを慎重に検討しましょう。

ドルコスト平均法は他の投資手法と比べてリスクの軽減が可能!

ドルコスト平均法は、一定金額を一定期間ごとに投資することで、リスクの分散を図りながら利益を得ることを目的とした投資手法の一つです。価格が高いときは購入口数が少なくなり、価格が低いときは購入口数が多くなるため、一時的に価格が下落していても一定水準まで持ち直すと利益を上げることも期待できます。

特に、ドルコスト平均法は値動きが大きく、値上がりと値下がりを繰り返しているような相場で強みを発揮するのが特徴です。他の投資手法に比べるとリスクが軽減でき、スタートタイミングの判断もあまりシビアになる必要はないため、思い立ったときからすぐに投資を始められます。日々の変動に一喜一憂することなく投資を続けられるドルコスト平均法、ポイントや注意点をしっかりと理解していきましょう。

ここまで、ドルコスト平均法についてお伝えしてきました。

人生100年時代を迎え、消費行動の変化、��ライフスタイルやワークスタイルの多様化が進む現代、長い人生に向けてアクサ生命は皆さまの生活に寄り添っていきたいと考えています。

長期的な資産形成が可能な金融商品の一つとして、アクサ生命の変額保険をご紹介しておきましょう。変額保険とは、保障を確保しながら将来のために積極的な資産形成が期待できる保険です。

アクサ生命には以下の変額保険があり、いずれも死亡保障を備えつつ積極的な資産運用ができます。

アクサの「資産形成」の変額保険 ユニット・リンク

ユニット・リンク保険(有期型)

・死亡保障を準備しながら特別勘定の運用実績によって満期保険金額・積立金額などが変動(増減)する保険

アクサの「資産形成」の変額保険 ユニット・リンク介護プラス

ユニット・リンク介護保険(終身移行型)

・長生きリスクに備え、資産形成をしながら、一生涯の介護・死亡保障が確保できる保険

ライフ プロデュース(06)

年金払定期付積立型変額保険

・ライフイベントに合わせて保障額や保険料を変更可能

・必要保障額の確保と積立金による資産形成を同時にバランスよく準備できる保険

これら、どの変額保険も、ドルコスト平均法の利点が活かせる商品です。

※これらの保険には投資リスクや負担いただく諸費用があります。詳しくは、各商品の「投資リスク・費用」タブ内をご確認ください。

気になる変額商品がある場合は、ぜひお気軽にお問い合わせください。

【監修者】

田尻広子(たじり・ひろこ)

2級FP技能士

証券外務員第一種

AXA-A1-1912-1861/A6D

人生100年にそなえる資産形成

人生100年にそなえる資産形成

これからの資産形成の重要性、投資の基本情報、そして変額保険のことなどを動画でわかりやすくご紹介します。

アクサ生命のライフマネジメント®

アクサ生命のライフマネジメント®

あなたの「夢」を叶え、人生100年時代を豊かにするためのプランを一緒に考えませんか。

SHARE

タグ一覧から記事を探す