将来、現金がほぼ消える!?日本が「キャッシュレス社会」に向かう理由

2018年9月26日 | お金のこと -Wealth-

交通系ICカードを使ってコンビニエンスストアで買い物を済ませたり、ランチ代金の支払いにスマートフォンに入れた決済アプリを利用したり、ライフスタイルによっては「このごろ、現金をあまり使わない」という感想を持つ人は多いのではないでしょうか。

2018年4月に、国を挙げてキャッシュレス化を進めるための、「キャッシュレス・ビジョン」が経済産業省から公開されています。「日本は将来的にキャッシュレス決済比率80%を目指す」という数値目標も掲げられています。

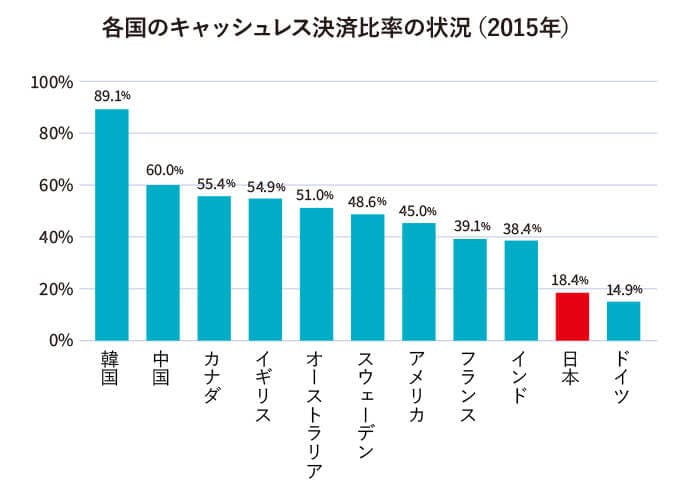

韓国89.1%、中国60%。日本のキャッシュレス決済比率は?

世界と比べてみると、日本のキャッシュレス化はずいぶん遅れているようです。

出典:「キャッシュレス・ビジョン」

この数字には銀行口座間送金が含まれていないため、私たちの実感よりも低い数字になっているかもしれません。でも、仮に含めたとしても、ほかの国のキャッシュレス決済比率も一定程度高くなると想定されるので、日本のキャッシュレス決済比率は、外国に比べて相対的に低いと考えられる、と同ビジョンでは分析しています。

現金でも快適に暮らせる便利さが、キャッシュレス化を遅らせる原因に

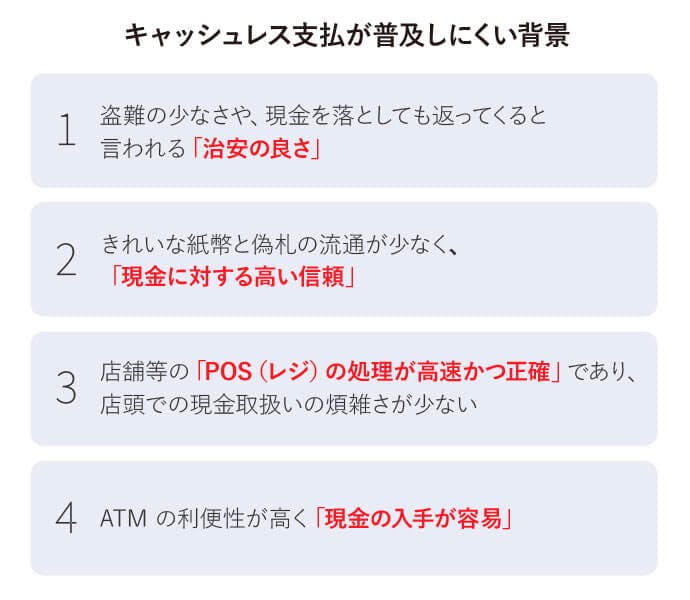

日本ではクレジットカードの支払端末の標準化や、近年は交通系ICカードのような非接触端末の導入も進み、インフラ整備は整っています。ではなぜ、なかなかキャッシュレス化が進まないのでしょう。同ビジョンではキャッシュレスでの支払いが普及しにくい背景として次の4つを指摘しています。

出典:「キャッシュレス・ビジョン」

整っているインフラのおかげで、現金で払うことにそう不便は感じない、という人が多いということでしょう。

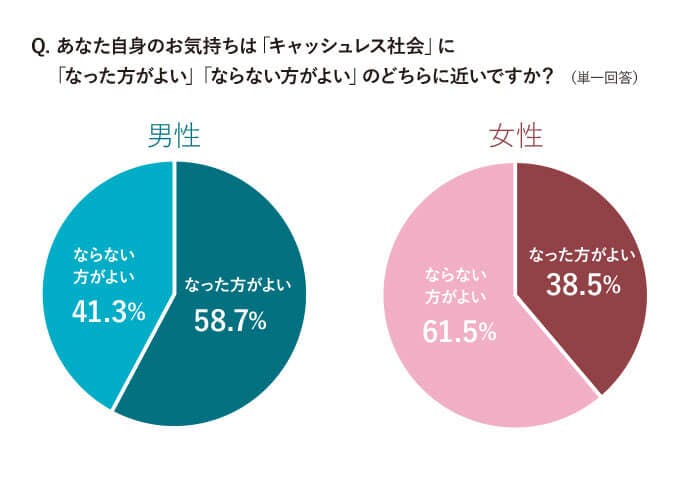

それに加えて、キャッシュレス社会への不安を感じる人もいるようです。同ビジョンで取り上げている博報堂生活総合研究所の調査(20~60代の男女3,600人)では、キャッシュレス社会に「なった方がよい:48.6%」、「ならない方がよい:51.4%」という結果が出ました。性別で見ると、男性がおよそ6:4で「なった方がよい」という答えが多いのに対して、女性は逆におよそ6:4で「ならない方がよい」という結果です。

出典:「キャッシュレス・ビジョン」

僅差ではあるものの、年代別で見ても、20~60代の男性はそれぞれ「なった方がよい」という回答のほうが、20~60代の女性はそれぞれ「ならない方がよい」のほうが多いという興味深い結果です。

高齢者こそ、キャッシュレス社会の恩恵を受けられる

キャッシュレス社会に反対する人の理由は、大きく3つに分類できそうです。女性が多く挙げたのは「浪費しそうだから」、「お金の感覚が麻痺しそうだから」。出費を管理しきれるかという心配からきています。

男性からはシステムダウンの懸念、暗証番号や個人情報の流出に対する不安、システムの脆弱性をついた不正の可能性が多く挙がっています。同ビジョンの検討会からも、購買履歴などの個人的なデータが第三者に利用され、気づかないうちに購買行動を第三者にコントロールされてしまう、自分の知られたくない嗜好、疾病情報など知られたくないことを第三者に知られてしまうのではないか、という指摘がなされています。仕組みや管理が適正に行われるかについての不安です。

高齢者からは「(サービスを)使いこなせないのではないか」、「店に嫌がられるのではないか」、「時代に取り残されてしまうのではないか」という心配の声も。キャッシュレス社会に適応できないかもしれないという不安も、反対意見につながっているようです。

自己管理できるか、本当に安全なのか、使いこなせるのか。どれも、大きくうなずける視点です。こうした不安があったままでは、サービスを使うのをためらってしまいます。「キャッシュレス・ビジョン」を受けて、産学官が連携した組織「キャッシュレス推進協議会」が2018年7月に設立されていますが、こうした不安には、どう対処していくのでしょう?

「まず、リスクも含めて正しくキャッシュレスについてご理解いただくことが重要だと考えています。そしてきちんと説明することはもとより、いつでもどこでもキャッシュレスで支払える環境整備を行って、体験していただくことも大切です。

高齢者への対応については、技術の活用で、分かりやすくすることは十分対応可能と考えています。レジでの支払いで小銭を取り出す苦労をなくしたり、財布を落としたとしても事業者に連絡することで全額戻ってきたり、拾った人に勝手に使われないようにしたりすることができ、ATMに立ち寄る必要もなく��なります。高齢者の方々こそ、キャッシュレスの恩恵を受けられるのではないかと考えています」(キャッシュレス推進協議会 事務局)

「現金社会」の維持には「年間約9兆円」ものコストが必要!

そもそもなぜ、キャッシュレス化を進めるのでしょう?先ほど触れたように、コンビニエンスストアにもATMが設置され、現金を簡単に引き出すことができる日本。「現金が使えるのは安全の証。日本のいいところなのだから、変える必要はない」という考えもありそうです。

しかし、国が先導してまでキャッシュレス化を進めるのには、理由があります。そのひとつとして、現金社会の維持にはお金がかかると言えます。試算によれば、インフラを社会として維持するために必要なお金の印刷、輸送、店頭設備、ATM費用、人件費といった直接のコストだけで年間1兆円。そのほかにATMの運営コスト同2兆円、現金を取り扱う人件費で6兆円がかかっていると同ビジョンは指摘します。

出生率が下がり、高齢化が進んで生産人口も減り、社会が縮小化していく日本では、あらゆるところでできるだけ無駄を省き、コストを下げていかなければなりません。そうした理由からも、社会はキャッシュレス化に進んでいくことになるのでしょう。

�海外では、社会課題の解決として「キャッシュレス」が選ばれている

海外に目を向けてみましょう。キャッシュレス化が急速に進んだ国にはそれぞれの事情があり、課題解決の方法として選ばれた側面もあります。

例えばスウェーデンでは、1980年代後半に起きたバブル経済が90年代初頭に崩壊し、金融危機に陥りました。そこで金融機関を中心に国家を挙げた生産性向上を目指したことが背景のひとつと考えられています。また現金輸送車の強盗事件といった犯罪対策としても、キャッシュレスが推進されました。

スウェーデンには、Swish(スゥイッシュ)という個人間送金・支払いサービスがあります。2012年に登場した個人間送金サービスのスマートフォンアプリで、2014年には企業への支払いを行えるようになり、2016年にQRコードの店舗決済にも対応。2017年にはECサイトでの支払いにも使えるようになりました。市場の露店の買い物では、店主のSwishナンバーに個人間送金する、といった使い方もされています。

Swishの前身は、スウェーデンの大手6銀行が共同で提供する、携帯電話番号のみで送金できるモバイルアプリでした。個人の銀行口座と直結した送金が可能になり、インフラが全国レベルで普及し、サービスを提供する銀行が共通の本人確認プラットフォームを確立しました。利便性、セキュリティに優れ、スウェーデン国民のキャッシュレス化に大きく貢献したサービスといわれています。「拡張性が高い仕組みであるSwishなどのサービスは、日本のキャッシュレス化の参考のひとつとなると考えられます」(キャッシ��ュレス推進協議会 事務局)

アジアの例も見てみましょう。「キャッシュレス決済比率89.1%」と突出している韓国のキャッシュレス化は、1997年に起きた東南アジア通貨危機が発端でした。

政府の主導で、一定規模以上の店舗でのクレジットカード取り扱いを義務付けました。その一方で国民に対しては、年間クレジットカード利用額の20%(上限約30万円)の所得控除が受けられるようにする、約1,000円以上の買い物をすれば約1億8,000万円の宝くじの参加権を付与するといった、クレジットカードに誘導する制度を作ったのです。この3つの効果で、1999~2002年の間にクレジットカード発行枚数は2.7倍、クレジットカード利用金額は6.9倍に急拡大しました。

韓国は最近では、通貨を発行するコストの削減にも動いています。2017年から始まったパイロットプログラムは、現金で買い物をした際のおつりをプリペイドカードなどに入金し、つり銭が出ないようにする試みです。

新しい経済インフラへ。「QRコード決済の標準化」プロジェクトが始まっている

こうした流れを知ると、「そういえば最近、メディアなどで新しいキャッシュレスサービスを見聞きするようになった」と、改めて気づくかもしれません。しかし、いざ始めようとすると、どれを選ぶべきか迷ってしまう場合�があります。

店舗のレジには、キャッシュレスサービスに対応したいろいろな決済端末が置いてあります。「決済手段が多すぎる」ことは、実は導入する店舗側にも負担になっています。規格は統一されないのでしょうか。

「決済手段が豊富で、提供するプレイヤーが多いことは、より良いサービスを提供するための競争にもつながります。協調領域と競争領域の最適なバランスを見つけ出すことが重要だと考えます」(キャッシュレス推進協議会 事務局)

それをふまえながら、キャッシュレス推進協議会では「QRコード決済の標準化」のためのプロジェクトを立ち上げました。QRコードを用いたキャッシュレス決済の標準化に向け、多様な業態、企業が検討を行っています。

キャッシュレス決済比率の将来的な目標は80%ですが、「2025年(大阪・関西万博)に向け、キャッシュレス決済比率40%に引き上げる」ことが中間目標的な位置づけになっています。

セキュリティや、使い過ぎへの不安といった課題を吸収し解決する形で、どんなサービスが生まれ、統一されていくのでしょうか。大きなビジネスチャンスでもある、次の100年に向けた経済インフラの動きから目が離せません。

人生100年にそなえる資産形成

人生100年にそなえる資産形成

これからの資産形成の重要性、投資の基本情報、そして変額保険のことなどを動画でわかりやすくご紹介します。

アクサ生命保険 公式サイト

アクサ生命保険 公式サイト

アクサ生命の商品・サービスについてはこちらの公式サイトからご覧ください。

SHARE

タグ一覧から記事を探す