生命保険とは?その仕組みや種類と選び方のポイントについて紹介

2021年6月18日 | お金のこと -Wealth-

保険について考えるとき、一番に「生命保険」を思い浮かべる方は多いかもしれません。実は、一言で生命保険といってもさまざまな種類があることをご存じでしょうか。

数ある生命保険のなかから自分に最適なものを見つけるには、まず生命保険の基本を知る必要があるでしょう。

そこで、この記事では、生命保険の仕組みや種類、生命保険を選ぶ際のポイントをお伝えします。また、生命保険を考えるきっかけには、どのような例があるのかも紹介します。

「生命保険って何?」「私に必要な生命保険って?」と疑問に感じている方は、ぜひ参考にしてみてください。

■生命保険を考えるきっかけはいつ?就職・結婚・子供が生まれたとき?

生命保険は、何のために入るのでしょうか。

まず「自分の生活を守るため」と考える人がいます。

大手企業で働く30代女性は、大学の同級生が乳がんになったのをきっかけに、がん保険に加入しました。万が一の備えができたことで「未来への漠然とした不�安がなくなった」といいます。

また「大切な人の生活を守るため」に、生命保険への加入を考える人もいます。

中学生と高校生の子供を持つ40代男性は、脳卒中で倒れた同僚が働けなくなったのを目の当たりにしました。

男性は「もし自分が働けなくなっても家族を守りたい」と考え、「就業不能に備える保険を検討中」と明かしています。

このほかにも、

- 子供の将来を守るため

- 安心して老後の生活を送るため

- 病気やケガの治療費を自分で用意するため

- 経営している会社の従業員を守るため

など「生命保険への加入を考えるきっかけ」は人によってさまざまですが、生命保険に入ることで、自分や大切な人の人生を守り、安心を得ることができます。

就職・結婚・子供の誕生など人生の節目を迎えたと��き、将来や万が一の備えに不安を感じたときが、生命保険を考えるベストタイミングといえるでしょう。

■生命保険とは?その仕組みについて

そもそも生命保険とは、どのような仕組みになっているのでしょうか。生命保険の基本的な考え方や仕組みについて解説します。

◇生命保険は「相互扶助」の考えで成り立っている

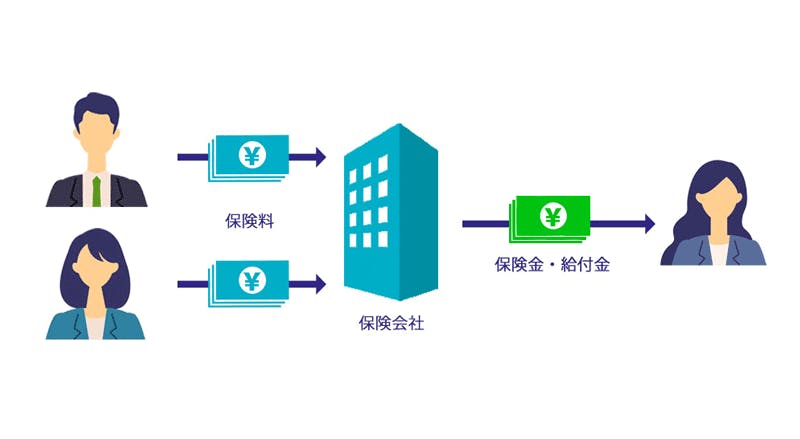

生命保険の加入者が、万が一のときに受け取る「保険金」や「給付金」は、「保険加入者が支払った保険料」から捻出されています。

保険金や給付金は、自分が死亡したときの葬儀代、遺された家族へ残すため等のお金としての役割を持ちます。

生命保険は、加入者みんなでお金を出し合い、保険会社に預け、もしものときに保険会社が加入者へお金を支払う仕組みになっているのです。

このように、生命保険の根本には、加入者同士がお互いを助け合う「相互扶助」の考えがあります。

◇保険料は「収支相等の原則」で決まる

生命保険は「相互扶助」によって成り立つ仕組みのため、加入者それぞれの負担する保険料を、公平に設定する必要があります。

そもそも保険料は「純保険料」と「付加保険料」の2つから構成されています。

純保険料は保険金・給付金の支払いにあてられるもので、過去の統計から予測される年齢や性別ごとに算出した亡くなる人の割合(予定死亡率)や、保険会社が保険料を運用する際の予定利率をもとに金額が計算されます。

一方、付加保険料は、保険会社の事業継続の必要経費にあてられる部分です。

被保険者の年齢が低いほど保険料が安くなるのは、予定死亡率が低く、純保険料が安く計算されるのが理由です。

保険会社の運用がうまくいっている場合や、保険会社の事業経費が抑えられている場合も、保険料は安くなる傾向にあります。

また、保険料は、保険会社の収入(保険料の総額および運用益)と支出(保険金・給付金の総額および必要経費)が等しくなるように決められており、これを「収支相等の原則」といいます。

収支相等の原則があるおかげで、過不足なく適切な保険料が設定できているのです。

■生命保険の種類

一口に生命保険といっても、その種類はさまざまです。ここからは、生命保険の種類やそれぞれの特徴について解説します。

◇広義の意味での保険の種類

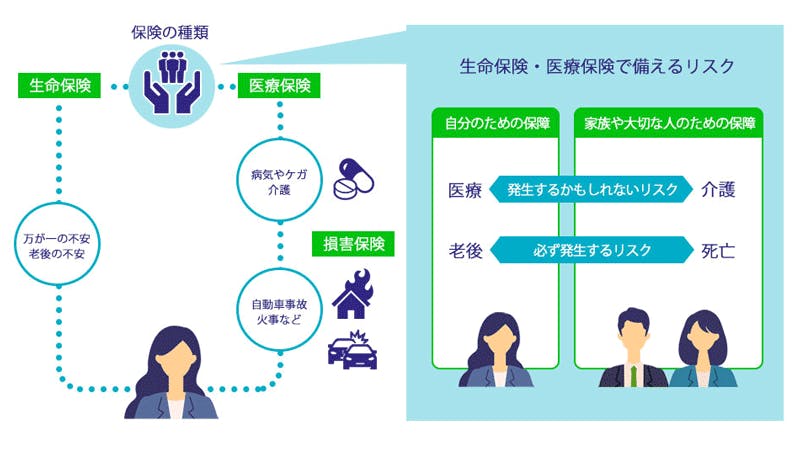

広義の意味での保険の種類は、「生命保険」と「損害保険」、「第三分野の保険」の大きく3つに分かれます。

生命保険は、人の生死や病気・ケガによる損失を保障する保険です。さらに細かく分けると、死亡保険・生存保険・生死混合保険の3種類があります。これらについては、次項で詳しく触れていきます。

損害保険は、事故や災害によるモノの損害を補償する保険です。自動車事故による賠償責任や傷害、火事や地震による住宅の損害などに対し、保険金が支払われます。

第三分野の保険は、生命保険や損害保険以外の保険、もしくは両方の役割を兼ね備える保険のことです。医療保険や傷害保険・介護保険などがこれに該当し、自分や家族が病気・ケガになったとき、治療にかかる費用を負担してもらえます。

◇生命保険の基本の形

生命保険の基本の形は先述のように、死亡保険・生存保険・生死混合保険の3つがあり、それぞれ保険金・給付金の条件に違いがあります。

・死亡保険

死亡リスクへの備えとして適しているのは、死亡保険です。死亡保険では、被保険者が死亡したときや、高度障害状態になったときに保険金・給付金を受け取れるため、万が一の際に遺された家族へお金を残したい方に適しています。

また、死亡保険には、保障期間を定める「定期保険」と保障が一生涯続く「終身保険」の2種類があります。

定期保険は満期保険金がなく、掛け捨てになってしまうかわりに、保険料が安いのがメリットです。

終身保険に��は満期保険金はありませんが、解約時には解約時払いもどし金がもらえます。(契約状態や条件等によっては払いもどし金がない場合もあります)

このように、貯蓄性を兼ね備えているのが終身保険のメリットですが、一般的に保険料は定期保険よりも高くなることを認識しておく必要があります。

・生存保険

生存保険は、保険期間の満了後に被保険者が生存していた場合に、保険金・給付金を受け取れる保険です。

例えば、子供の進学に備える学資保険や、老後の生活費準備に向く個人年金保険などがあてはまります。

・生死混合保険

生死にかかわらず、保険金・給付金を受け取れる生死混合保険は、一般的に「養老保険」と呼ばれるものです。

一定期間内に死亡した場合は死亡保険金が、満期に達した際に生存していた場合は満期保険金が支払われます。そのため、資産形成の手段の一つとして選ばれる場合が多いです。

◇ライフリスクに備える保険の種類4つ

備えられるライフリスクに注目して保険の種類を分けると、次の4つに大別されます。

- 死亡リスクに備える保険:定期保険・終身保険・変額保険

- 医療(病気・ケガ)リスクに備える保険:医療保険・がん保険・女性向けの保険・持病がある方向けの保険

- 介護リスクに備える保険:介護保険

- 老後リスク(長生き)に備える保険:養老保険・個人年金保険

人によって適切な保険が変わるのは、備えたいリスクが一人ひとり違うからです。保険を検討するときには、自分が備えたいリスクは何か考えてみるとよいでしょう。

■生命保険を選ぶ際には4つのポイントに注目

生命保険に入るときは「備えたいリスクの大きさ」と「保険の保障の大きさ」が一致するかどうかの見極めが重要です。

備えたいリスクに対し保障が小さすぎる保険では、万が一の備えとして不十分ですし、反対に保障が大きすぎる保険では、必要以上に保険料を支払うことになってしまいます。

そこで、これから解説する4つのポイントに注目し、自分に最適な保険を選びましょう。

◇加入の目的

まずは、生命保険に加入する目的を明確にします。参考まで、よくある加入目的の例を5つ紹介します。

- 自分に万が一のことがあっても、家族が安心して暮らしていけるようにお金を残したい

- 病気・ケガで通院や入院が必要になったとき、治療費の心配をしないですむようにしたい

- 病気・ケガで長期間働けなくなった場合に備え、収入が途絶えても困らないようにしたい

- 子供が希望する進路を叶えられるよう、教育費を準備したい

- 公的年金だけでは老後の生活に不安が残るため、自分でも備えておきたい

年齢や家族構成、貯蓄額などによって、不安を感じるポイントは人それぞれです。なぜ保険に加入するのか、自分なりに目的を考えることから始めましょう。

◇必要な保障内容

加入の目的を果たすには、どのような保障が必要かを考えます。例えば、万が一の際に家族にお金を残したいのであれば、死亡保障が必要でしょう。

病気やケガの治療費を補いたいなら医療保障、働けなくなることで減ってしまう収入を補填したいなら就業不能保障が適しています。

子供の教育費を準備したいなら、貯蓄性があり、親にもしものことがあったときの保障まで付いていれば安心です。

老後の生活に備えたい場合は、介護保障をしながら、資産形成もできるタイプが向いています。

このように、目的によって必要な保障は異なるため、生命保険を選ぶ際には保険金・給付金がもらえるタイミングや条件を必ず確認しましょう。

◇必要な保障額

必要な保障内容を考えたあとは、自分に適した保障額を見極めましょう。

「保障額は大きいほど安心」と考える方がいるかもしれませんが、保障が��手厚くなるほど保険料は高くなっていくため、支払い負担も大きくなってしまいます。

保険料の支払いを無理なく続けられるよう、必要以上の保障額を設定しないことが大切です。

必要な保障額は、自分の人生プランの設計、いわゆる「ライフマネジメント®」を行なうと見えてきます。

今後どのような人生を送りたいのか、見通しを立てたうえで保障額を決定するのがおすすめです。

◇加入する保険の種類

最後は、加入の目的・必要な保障内容・必要な保障額を踏まえ、加入する保険の種類を決めます。

先述したとおり、保険にはさまざまな種類があり、適切な保険は人によって違うものです。

例えば、死亡保険には定期保険と終身保険の2つがありますが、子供が大きくなるまでの保障が必要な人は定期保険、一生涯の保障が必要な人は終身保険が適しているでしょう。

保険金の受け取り方も、一時金タイプと年金タイプの2パターンがあります。

葬儀代や遺された家族の当面の生活費を補いたい場合は一時金として、長期間にわたり収入の補填をしたい場合は年金として受け取るのがよいかもしれません。

加入する保険の種類を決める際にも、ライフマネジメント®がカギとなります。保険とライフマネジメント®は、切っても切れない関係にあるのです。

■まとめ

「生命保険を考えることは、人生を考えること」といっても過言ではありません。

自分自身や大切な人のために生命保険に入ることで、漠然とした不安から解放され、安心して人生を楽しめるようになるでしょう。

◇アクサ生命の商品一覧

アクサ生命で取り扱っている商品の一部を紹介します。

●死亡保険

アクサの「保障重視」の定期保険ピュアライフ →

解約時払いもどし金がなく、保険料が割安な定期保険です。また、更新がないタイプのため、途中で保険料が上がることもありません。保障がほしい期間に合わせ、適切な保険期間を選ぶことができます。

アクサの「一生保障」の終身保険 保険料長期割安型 →

保険料の上がらない終身保険で、一生涯の死亡保障がほしい方に適しています。一定期間、払いもどし金を抑制する仕組みのため、ほかの終身保険に比べ保険料が割安なのが特徴です。

●医療保険

アクサの「一生保障」の医療保険スマート・ケア →

病気やケガにより入院したとき、一時金を受け取れる医療保険です。日帰り入院から保障の対象となり�、1回の入院につき1回限度で通算50回まで一時金がもらえます。

手術の際にもらえる一時金は基本給付金額の5・10・20・50倍で、また、通院支援特約(退院・外来手術時給付型)により、通院支援一時金もお受け取りできます。手厚い保障が魅力的と言えるでしょう。

患者申出療養サポート →

医療保険やがん保険に追加することで、医療保障の幅を広げられる保険です。患者申出療養として実施された療養を受けた際に、かかった技術料と同額の給付金を支払います。

*1回の療養につき1,000万円限度、通算2,000万円限度となります。また、患者申出療養にかかる技術料は取扱保険医療機関によって異なります。

●がん保険

アクサの「治療保障」のがん保険マイ・セラピー →

最新のガン治療に対応。入院をしなくても、手術・放射線治療・化学療法(抗がん剤治療)を保障します。

特定のガン手術(食道・胃・小腸・結腸・直腸・肛門の切除術および全摘出術)については、保障が上乗せされる点もポイントです。さらに付帯サービスとして、がん治療全般の相談ダイヤルが用意されています。

●変額保険

アクサの「資産形成」の変額保険ユニット・リンク →

保険期間中に死亡または高度障害状態になった場合は、��死亡・高度障害保険金を受け取れます。また、保険料の一部を運用し、その実績によって満期保険金額・積立金額などが変動する保険です。

死亡リスクに備えながら、資産形成を目指したい方に適しています。

●女性向けの保険

アクサの「一生保障」の医療保険スマート・ケア レディース →

日帰り入院から一時金を受け取れる基本の医療保障にプラスして、子宮筋腫や帝王切開、乳ガンや子宮頸ガンなど女性特有の病気・ガンによる入院や手術に対し、保障を上乗せしています。

女性特有の病気にしっかりと備えたい方に向く医療保険です。

●持病がある方向けの保険

アクサの「一生保障」の医療保険スマート・ケア ウィズユー →

糖尿病、狭心症、脳梗塞などの持病がある方でも加入しやすい医療保険です。契約前からの持病(既往症)の悪化・再発による入院や手術も保障対象となり、給付金を受け取れます。

ただし、契約日から1年以内に支払われる給付金などの支払い額については、50%に削減されます。

アクサの「長期保障」の定期保険OKライフ →

持病のある方や過去に入院・手術歴のある方でも入りやすい定期保険です。98歳までの長期にわたり、死亡保障が続きます。

契約日から一定期間の低払いもどし期間を設けることにより、保険料を割安にしています。

●介護に備える保険

アクサの「資産形成」の変額保険ユニット・リンク介護プラス →

資産形成しながら、一生涯の介護・死亡保障が確保できる変額保険です。

公的介護保険制度の要介護2以上に認定されたときや、器質性認知症*になり一定の条件を満たしたときに介護保険金が支払われます。保険料の一部は運用に回すため、同時に資産形成も行なえます。

*脳内に後天的におこった器質的な病変や損傷があり、正常な脳が、器質的障害により破壊されたために一度獲得された知能が持続的かつ全般的に低下したことをいいます。

アクサの「一生保障」の医療保険 スマート・ケア 認知症重点プラン →

日帰り入院から一時金がもらえる一生涯の医療保障と、認知症リスクへ重点的に備える保障が一つになった保険です。認知症と診断確定され、公的介護保険制度の要介護1以上に認定されたとき、認知症一時金を受け取れます。

数ある保険のなかから「自分に最適なものを選ぶのは難しい」と感じる方もいるのではないでしょうか。

アクサ生命では、一人ひとりのライフスタイルに合わせ、将来のライフイベントに必要な資金計画を立てたうえで、最適なプランを提案することが可能です。

将来に漠然とした不安を抱いている方��や、保険選びで悩んでいる方は、ぜひお気軽に専門スタッフにご相談ください。

専門スタッフに相談する

→

AXA-A1-2106-0615/9WE

人生100年にそなえる資産形成

人生100年にそなえる資産形成

これからの資産形成の重要性、投資の基本情報、そして変額保険のことなどを動画でわかりやすくご紹介します。

アクサ生命のライフマネジメント®

アクサ生命のライフマネジメント®

あなたの「夢」を叶え、人生100年時代を豊かにするためのプランを一緒に考えませんか。

SHARE

タグ一覧から記事を探す