“お金の変化”を有名テーマパークの入場料で考えてみよう!

2019年5月24日 | お金のこと -Wealth-

資産という言葉を聞くと、多くの人が「貯金」を思い浮かべるのではないでしょうか。

実際、「●●円貯金があれば安心だね」「最低でも●●円は貯金しておきたいよね」という言葉はよく耳にします。

ですが、それだけで本当に安心して楽しい人生を過ごしていけるでしょうか。「100年生きて当たり前」と言われるこの時代においては、実はそれだけでは将来の対策は不十分だと言えます。

そ�れはなぜでしょうか。その答えは、お金の価値や物価、金利、経済など、お金に関する様々なことは常に変動し続けているからなんです。たとえば今と100年後では、同じ1万円であってもその重みが変わってくるということです。

「なんだか難しそうな話だな〜」と思われた方も多いかもしれません。

そこで今回は経済産業省が公開しているテーマパークの入場料に関するデータからお金について、考えていきましょう!

まずは、今から紹介する経済産業省の記事の抜粋をご覧ください。この記事では、簡単に言うと「来場者数がそこまで伸びていないにも関わらず、なぜ売上がそれ以上に上がり続けているのか」についてわかりやすく分析がなされています。

経済産業省「人数より、一人あたり入場料等の上昇がテーマパークの売上増の原動力;遊園地・テーマパークの売上の動向」 より引用

http://www.meti.go.jp/statistics/toppage/report/minikaisetsu/hitokoto_kako/20181018hitokoto.html

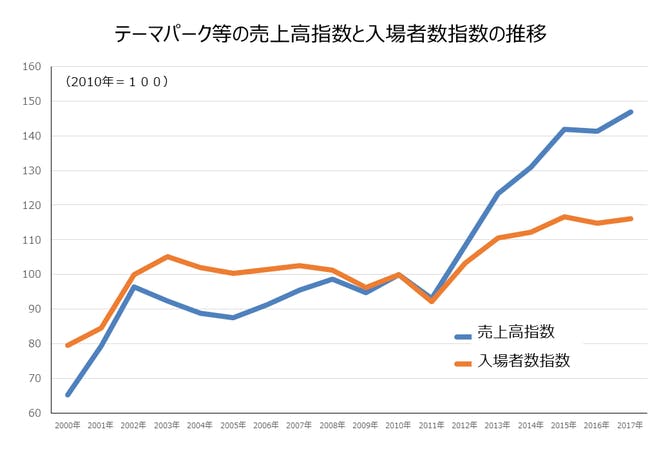

“「人数」より「売上」の伸びが大きい

2017年のテーマパーク等の売上高は、6,833億円、前年比3.8%�上昇と順調な動きを見せています。この売上高と入場者数を比較しやすいように2010年基準の指数に変換したグラフをみると、基準年である2010年以降、人数の伸びよりも、売上の伸びの方が明らかに大きくなっていることが分かります。“

→経済産業省の記事にはこのように書かれています。

「テーマパークの売上が毎年順調に伸びている」と聞くと、私たちはついつい「お客さんが増えたから?」と考えてしまいますが、以下のグラフでは入場者数の伸び以上に、売上の伸びが多くなっています。つまり売上が順調に伸びている理由は「入場者数の増加」以外にあるといえるということです。

“テーマパーク等の客単価は8,000円台に

テーマパークの売上高が入場者数の増加以上に伸びているということは、一人当たりの売上高、つまり客単価が上昇しているということになります。確かに、2000年に5,000円台半ばであった客単価は、2017年には8,000円台の半ばに上昇しています。”

“テーマパークの売上高が入場者数の増加以上に伸びているということは、一人当たりの売上高、つまり客単価が上昇しているということになります。”

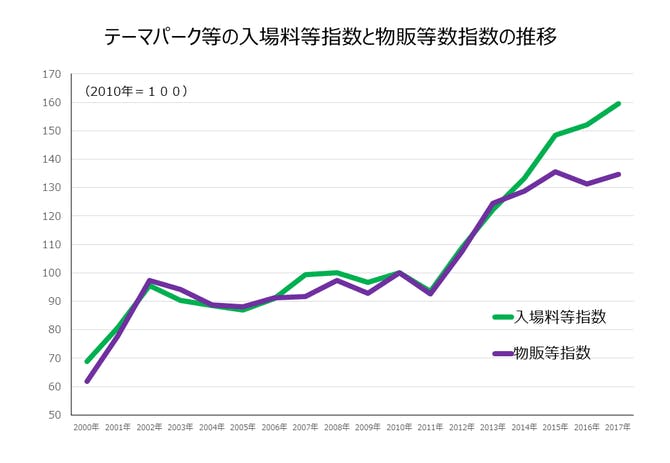

“では、売上高の内訳を、入場料金・施設利用料と食堂・売店売上高に分けて推移を確認してみます。こちらも、比較しやすいように2010年基準の指数に変換したグラフにしてみます。”

→たしかに、入場者数が売上アップの理由ではないとしたら、一人一人のお客さんが使うお金が増えたことが考えられますよね。そしてなぜ、客単価が増えたのか。それは以下のグラフを見てみると、ズバリ入場料の値上がりが理由だということがわかります。

いかがでしょうか。このレポートによると、入場者数がそこまで伸びなくても、売上が上がり続けているのは、一人当たりの売上単価が上がっているからです。実際に記事のなかでは、”2000年に5,000円台半ばであった客単価は、2017年には8,000円台の半ばに上昇”とあります。

しかも、売上単価が上がっている理由も「テーマパーク等の入場料指数と物販等数指数の推移」のグラフによると、物販ではなく入場料の高騰によるものです。

いかがでしょうか。「そういえば昔は5,000円でお釣りが返ってきていたな…」という具合に、入場料が上がっていることを実感されている方は多いのではないでしょうか。

この入場料の例からも分かるように、お金に関する様々なことは常に変化し続けるということです。昔は●●円で買えていたものが今は買えなくなっているという現象は、あなたが思っている以上に多くありま�す。

ここで少し想像してみてください。もし、あなたが子供だとして、夢見たテーマパークに「いつか遊びにいきたい!」と思い、毎月もらう数百円のお小遣いの中から、その一部をコツコツと貯め続けたとします。しかし、数年かけて目標額に届いたとしても、入場料が値上がりしていたらどうでしょうか?この数年の努力はなんだったんだと落胆せずにはいられませんよね。

そして、これと同じようなことが、もしあなたの人生で起きたらと思うとハッとしませんか?夢のマイホームのため、趣味を謳歌するためなど、様々な理由で貯金をしている方も多いと思いますが、数年先、金利や様々な物価の変動で、その状況は大きく変わり、あなたの夢が実現しない可能性がでてきます。

ですから大切なことは、このようなお金の変化にいつでも対応できるような対策を、今からしておくことです。まず取り組んでもらいたいことは、あなたの大切なお金を預けておく「お金の入れ物」を見直してみるということ。

あなたは、現在、どのような「お金の入れ物」に、大切なお金を預けていますか?

たとえば、「普通の貯金」(いわゆる「タンス預金」) という入れ物にお金を預けておけば、中��のお金は入れた分だけ貯まっていくので減っていくことはありません。いわば貯金箱のようなもので、入れた分以上に増えることも期待できないので、それだけでは先ほどお伝えした時代の変化に対応できない可能性がとても高いわけです。

だからこそ他の「お金の入れ物」を検討する必要がでてきます。その入れ物とは、いわゆる「金融商品(運用商品)」です。この金融商品は、それぞれの特徴により経済の動きに合わせて価値が変動し増える可能性があるので、長い目で見ると預けたお金の額以上のリターンを期待することができます。

多くの方が利用している「定期預金」。実はこれも金融商品なんです。この定期預金、昔はお金を入れておくだけでその額が増え続ける素晴らしい入れ物だったんです。

実際、1983年の定期預金の平均的な金利は約5.5%でした。これに対して2019年現在の金利は0.01%~0.2%程度で、1983年の定期預金の平均的な金利と比べるとだいぶ低くなっています。

今からでも十分間に合う!この機会に「お金の対策」を立てませんか?

ですから、貯金や定期預金のほかに、どんなお金の入れ物(金融商品)があるのか、知ることが大切になります。知らないことには、あなたがこれからどうやってお金を殖やしていくのか、その戦略を立てることができません。実際、どの金融商品が良いかは人それぞれで、その人の状況にあったものを選ぶことが大切になりますが、金融商品を知らなければ、そもそも選ぶことができませんよね。

また、金融商品という言葉を聞くと、なんだか不安だな、危なそうだな、と思う方も多いかもしれませんが、実は限りなくリスクをおさえながら、コツコツと殖やしていけるものもたくさんあります。

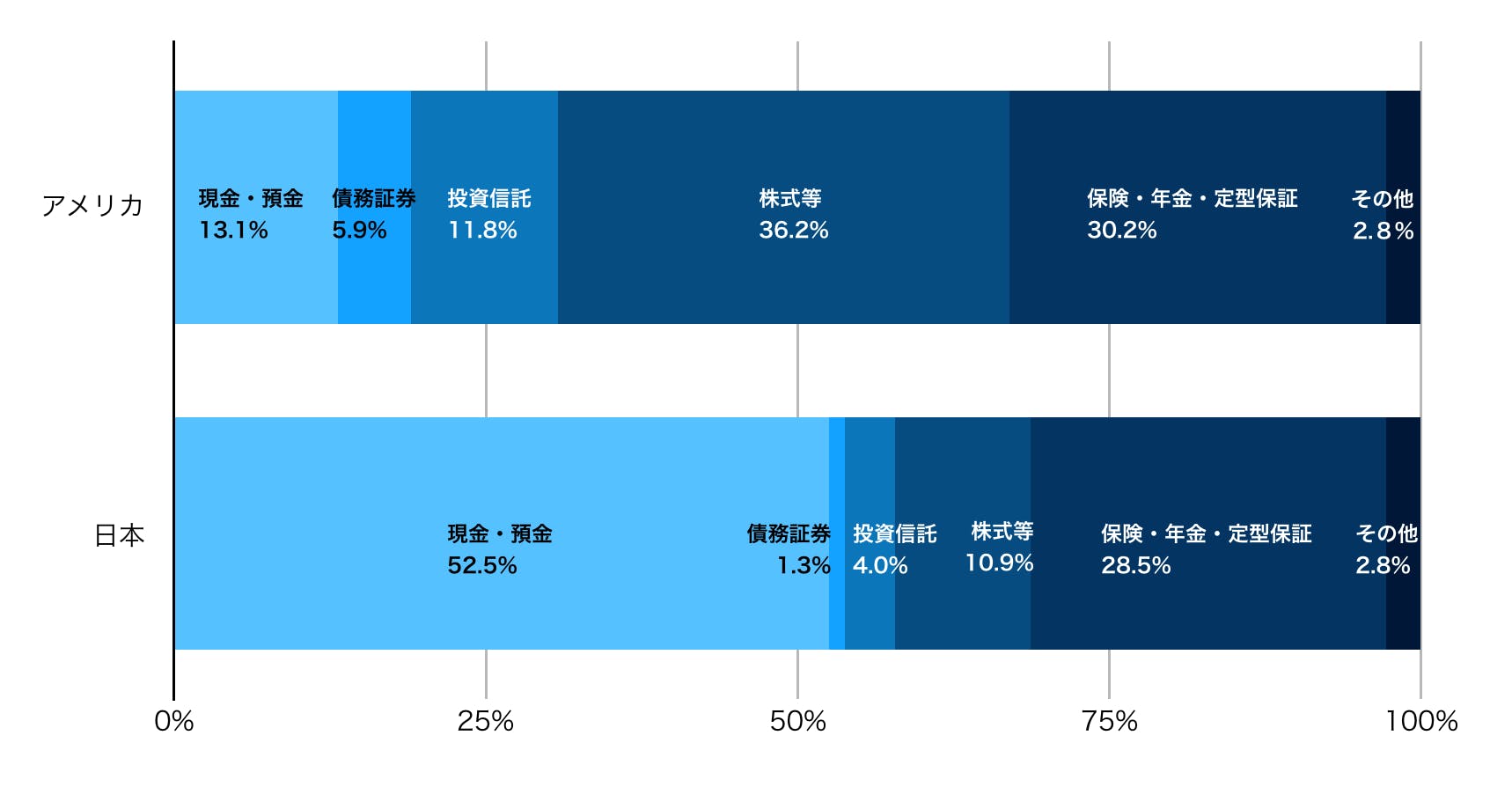

アメリカなどでは「自分の資産は自分でつくる」という意識が強く、様々な金融商品を組み合わせながら、資産形成をすることがスタンダードとなっています。以下の日本銀行調査当局から発表されているデータをみてみると、アメリカは日本と比べて資産を現金・預金で保有している割合がかなり低く、その代わりに投資信託や株式、保険などの金融商品で資産を保有していることがわかります。

参考資料:2018年8月14日 日本銀行調査統計局 『資金循環の日米欧比較』資料

そこで、次回の記事では、いったいどんな金融商品があるのか、わかりやすく丁寧に解説していきたいと思います。色々な金融商品を見ながら、「これなら自分にもできそうだ」「これは自分には合っていないな」など、色々と想像しながら読んでいくときっと興味も湧いてくるはずです。ぜひ楽しみにしておいてくださいね。

AXA-A2-1904-0250/A6D

人生100年にそなえる資産形成

人生100年にそなえる資産形成

これからの資産形成の重要性、投資の基本情報、そして変額保険のことなどを動画でわかりやすくご紹介します。

アクサ生命のライフマネジ��メント®

アクサ生命のライフマネジメント®

あなたの「夢」を叶え、人生100年時代を豊かにするためのプランを一緒に考えませんか。

SHARE

タグ一覧から記事を探す