相続税の基礎知識と生命保険を活用した「相続対策」

2024年2月22日 | お金のこと -Wealth-

自分は働きざかりで、親もまだまだ元気というビジネスパーソンにとって、相続の話は「ずっと先のこと」と考えられがちです。しかし、法律が改正されたことで、2015年から相続税がかかる人が大幅に増えています。

平成25年度相続税法の改正で、相続税のかかる人が約2倍に増えた

相続税とは、亡くなった人の財産が遺族などの相続人に受け継がれるタイミングで支払う税金です。日本では明治時代から導入されましたが、世界には相続税がない国、廃止された国もあります。

下のグラフは、近年の相続税の申告状況を示したものですが、法改正前の2014年に相続税がかかった人は全国で約5万6,000人、法改正後の2015年は約10万3,000人と大幅に増えました。

出典:国税庁「令和3年分の相続税の申告状況について」

その理由は、平成25年度相続税法の改正により、2015(平成27)年1月1日以後に発生する相続については「基礎控除額」が引き下げられたことにあります。

「法改正以降は、『たまたま都市部に住んでいるだけで、うちは富裕層ではありません』という人も、相続税の対象になるといったケースが増えています」と語るのは税理士の佐藤和基さん(佐藤和基税理士事務所)です。

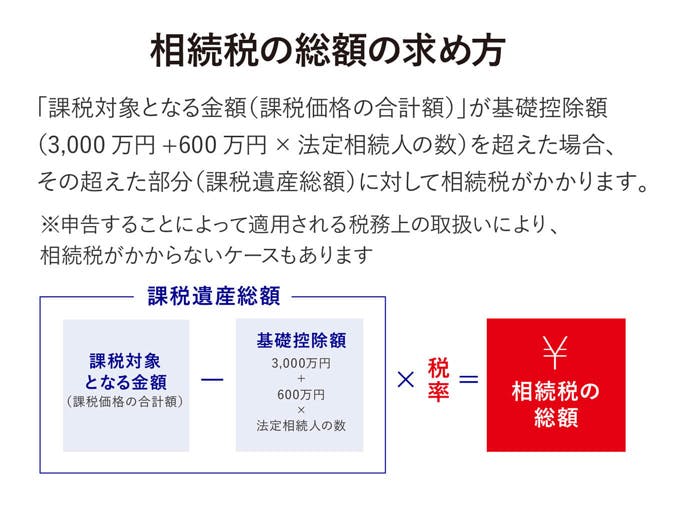

相続税がかかるかどうかは、どうすれば分かる?

下記では、相続税の求め方を簡単に示しています。

※法律上の配偶者(事実婚ではない)は、配偶者の税額減額の特例により、「課税価格の合計額×配偶者の法定相続分」または「1億6,000万円」のいずれの大きい金額まで相続税はかかりません。

相続の対象となる財産は、亡くなった人の持っていた現金、預貯金、土地、建物、有価証券、生命保険の死亡保険金などの合計額です。借金(負債)がある場合、負債も相続の対象になります。

その合計から基礎控除分を差し引いて、残った金額にだけ、税金がかかります。基礎控除の枠内に収まれば、税金を払う必要はありません。

不動産や有価証券など、価値が変動するものについては、それぞれ、決まった計算方法があります。また、条件を満たした場合に適用される「特例」が多くあり、財産の価値を減額して計算できます。

複雑なので、きちんと知っておきたい場合は、税理士や専門家に相談してみてもいいでしょう。

生命保険を使って、相続税の負担を少なくできる場合がある

合法的に相続税の負担を少なくするために対策を行なうことを、「相続対策」といいます。

「相続税の負担軽減策として、最もシンプルな方法のひとつが、生命保険の利用です。法定相続人が受取人である生命保険金は『みなし相続財産』のため、『500万円×法定相続人(民法で定められた相続人)の数=生命保険の非課税限度額』となります。例えば、500万円の現金や預貯金は課税対象ですが、法定相続人が受取人となっている500万円の生命保険金なら非課税です」(佐藤さん)

「高齢者が相続対策として加入する場合、保険料は一時払いでまとめて払います。定期預金として持っていたお金を生命保険に変更することで、基礎控除の範囲内で収まるケースもあります」(佐藤さん)

死亡保険金で遺産分割トラブル回避や納税資金への活用も

相続税の課税対象になる/ならないに関わらず、遺産分割でトラブルになってしまうケースもあります。特に、遺産が実家の土地家屋だけで分割しづらいものの場合、相続財産には遺留分(いりゅうぶん)という、一定の法定相続人に認められる最低限の遺産取得分の権利があるため、仮に遺言があっても、話し合いがこじれてしまうのです。

その対策として生命保険を活用する方法もあります。例えば、長男に自宅と死亡保険金を遺し、長男は保険金から次男に現金を渡す形で間接的に遺産を分ける「代償分割」といった方法です。

死亡保険金として円滑に現金化されるため、相続税の納税資金として活用する方法もあるでしょう。

人が亡くなると、「死亡を知った日の翌日から10カ月以内」に相続税の申告と納付が必要になります。相続税がかかる場合は、現金一括納付が原則です。書類を集め、相続人で相談して遺産を分割するといった作業には時間がかかることが多いため、あわただしいスケジュールになります。

「遺産分割がまとまらない場合、仮計算で申告します。その場合、特例は使えないので、まず納税して、遺産分割がまとまったら特例を使って申告をし直し、払いすぎた税金を還付してもらう形になります。相続財産には手をつけられないので、当初の納税資金は相続人が自分たちのお金で工面しなければなりません」(佐藤さん)

こうしたケースでも、生命保険金は受取人に支払われるため、そのお金を使った納税が可能になります。

生命保険を利用した相続対策は、ほかにもあります。もし相続財産が予想以上に多くなりそうな場合は、専門家に相談の上、早めに対策を考えておきましょう。

間違った相続対策の代表は「名義預金」

生命保険を使ったもの以外での相続対策では「生前贈与」もよく行なわれていますが、税務署に認められない場合があるの�で、注意しなければなりません。

最もよくあるものは、こんなケースです。

贈与税は、1人の人が1年間(1月1日から12月31日まで)にもらった財産の合計額から、基礎控除額の110万円を差し引いた残りの金額にかかります。これに着目して、自分の子どもや孫に、110万円を超えない金額を毎年贈与することで、相続対策をしようとする人もいます。

自分が存命のうちに、資産を子どもや孫に贈与(生前贈与)して資産を減らし、相続税の負担を少なくしたい――。この考え方は間違っていないのですが、子どもや孫名義の通帳や印鑑を自分で管理するなどして、贈与の実態がないときは「名義預金」とみなされて、相続財産にカウントされます。

「生前贈与をしたいなら、子どもや孫が実際に使っている銀行口座への振り込みをしましょう。その際には、日付を入れた贈与契約書を作成し、取り交わします。万全を期したいなら、あえて110万円を少しだけ超え��る金額を毎年贈与する方法もあります。少額の贈与税を負担することで、いわば贈与の証拠を残すのです。さらには、贈与税の申告書に贈与契約書を添付して提出すれば、二重の証明になります」(佐藤さん)

「特例」についても注意が必要です。相続税には、いくつかの条件を満たした場合、財産の評価額を下げて申告ができる「特例」があります。しかし毎年の税制改正で見直しが行なわれるため、場合によっては、要件が厳しくなってしまうこともあります。使う可能性がある特例については、おおまかに内容を知り、知識をアップデートしておくといいでしょう。

若い世代でも、相続は「他人ごと」ではない

さらに時代の流れとしては、子どもの数が減り、生き方の多様化で、祖父母や親だけでなく、遠い血縁者の遺産を相続するといったこともある�かもしれません。

「あまり付き合いのないおじ、おばの遺産を相続した、という方の相談を受けることがあります。借金も相続してしまう可能性もありますので、まずは遺産の中身をよく見て、相続するか、相続放棄をするか、選ぶことが大切です」(佐藤さん)

また、一度払った相続税が「高すぎたのではないか」といった疑問がある場合、原則として法定申告期限から5年以内であれば減額の更正を求めることができます。佐藤さんは「相続財産の中でも不動産がある場合、評価を見直したことによって相続税が還付されることもある」と指摘します。

記事中で紹介したものは一例ですが、若い世代にとっても、相続や相続税の話は決して他人ごとではありません。人生100年時代に向けて相続税についてのリテラシーを高めておくと、万が一の時に役立つかもしれません。

※この記事に記載の内容は令和5年12月現在の法令(税制)にもとづいていますが、あくまでも一般的なお取扱いをご案内しているものであり、実際のお取扱��いとは異なる場合があります。また、このお取扱いは、将来変更される可能性があります。個別の税務などについて、詳しくは、所轄の税務署などに必ずご確認ください。

AXA-A2-2312-3562/9DM

アクサ生命のライフマネジメント®

アクサ生命のライフマネジメント®

あなたの「夢」を叶え、人生100年時代を豊かにするためのプランを一緒に考えませんか。

人生100年にそなえる資産形成

人生100年にそなえる資産形成

これからの資産形成の重要性、投資の基本情報、そして変額保険のことなどを動画でわかりやすくご紹介します。

SHARE

タグ一覧から記事を探す