ロールモデルなき世代の将来設計。人生100年時代の「幸福論」

2018年8月22日 | お金のこと -Wealth-

「人生100年時代」が叫ばれる日本。50歳で子どもが結婚、65歳定年、80歳で人生の幕を閉じる…という従来の人生ロールモデルは現実味を失った。将来の人生設計を考える上で知っておくべき、これから日本が直面する現実を見ていく。

人生100年時代。社会環境の激変も予測されるなか、未来をサバイバルする戦略についての議論も活発だ。だが、そもそも人生の目的は“生き延びる”ことではなく、“幸福になる”ことのはずだ。幸福にとって本質的に必要なのは、仕事か、資産か、あるいは家族か。人生100年時代の「幸福論」について、作家の橘玲さんに聞いた。

“誰かに頼れる時代”は終わった

──「人生100年時代」を生きる我々は、どのように人生を設計をしていくべきでしょうか。

一番大切なのは「私たちはいま自立を求められている」と理解することです。日本人はこれまで、いろいろなものに依存してきました。国、会社、家族──そういう甘えは今後許されなくなります。

「定年まで同じ会社に勤め、退職金と年金で悠々自適」という老後プランは、会社と国に依存した人生設計です。

しかし、終身雇用・年功序列という働き方にせよ、年金や健康保険・介護保険制度にせよ、これまでの日本社会の仕組みは耐用期限をとうに過ぎています。

この手の話は1990年代からいろいろな形で語られてきましたが、人生100年時代と言われてようやく、「100歳までどうやって生きればいいのか?」という危機感が広がっているのでしょう。

橘氏プロフィール

橘玲(たちばな・あきら)作家。1959年生まれ。早稲田大学卒業。編集者を経て、経済小説『マネーロンダリング』(幻冬舎)でデビュー。「海外投資を楽しむ会」の創立メンバーの一人であり、個人投資家としても知られる。主著に『言ってはいけない 残酷すぎる真実』(新潮新書)、『臆病者のための株入門』(文春新書)など。2017年6月に『幸福の「資本」論 あなたの未来を決める「3つの資本」と「8つの人生パターン」』(ダイヤモンド社)を上梓。

──人生100年時代はポジティブな側面から語られることも多いですが、実は「これまでの人生設計は成り立たなくなる」ということでもある。

国の借金が1000兆円を超えるなか、少子高齢化はますます進み、人口は減少していきます。この現実を前に、日本社会はすでに身動きがとれなくなっている。もはや政権がどの党に代わっても、政策の選択肢はほとんど変わらないでしょう。

たとえば、政府は「1億総活躍」を掲げ、女性が活躍する社会の実現をアピールしています。保守政権が男女平等を進めるのは喜ばしいことですが、裏を返せば「女性にも働いてもらわないとやっていけない」ということ。

「定年延長」も同じで、65歳で引退されると人手不足がさらに悪化してしまう。現役のサラリーマンも働き方改革で残業が減っていくなか、残業代を生活費にしてきた人は「副業解禁」で補ってくださいという流れです。

一貫したメッセージは、「国はもう国民すべての面倒は見られません」ということ。1億総活躍社会は「1億総自助努力社会」でもあるのです。

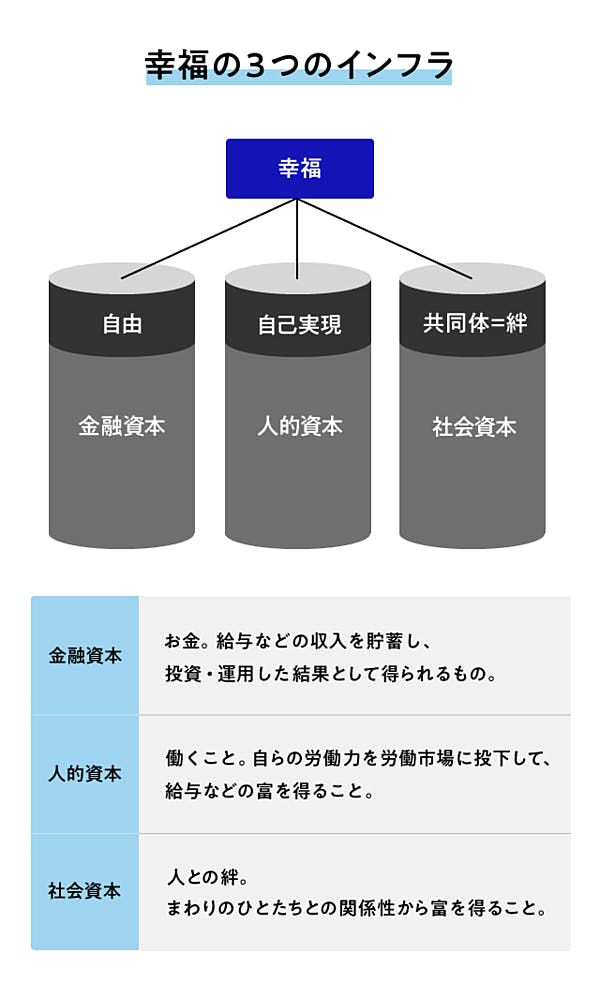

幸福の「3つのインフラ」を蓄える

──かつて一般的だった、夫が大黒柱で妻が家庭を守るというモデルケースはどうなるでしょうか。

20歳から60歳まで働くとして、労働市場から収入を得られるのは40年間です。これまでは、その40年間の蓄えで80歳までの老後20年間を賄えばよかった。それが人生100年時代になると、老後が40年間になるわけです。

夫婦であれば、そこに2人分の生活コストが乗る。マイホームを買い、子どもを大学まで出したあとに残ったお金で、40年×2人分の計80年間の老後資金をためるのは困難です。

──つまり、長年コツコツ働いてきた会社員の家庭ですら、漫然としていれば将来の破綻は避けられない?

拙著の『幸福の「資本」論』(ダイヤモンド社)で書きましたが、これからの時代に将来を考えるうえでは、“人生の資本”を正しく設計することが大事です。ポイントを整理しましょう。

私は、人が幸福に生きるためには3つの条件が重要だと考えています。

1つめが「自由」。自分の人生を自分で決められる自己決定権は幸福の基本です。そのためには経済的に独立していること、すなわち十分な金融資本=資産をもっている必要があります。

2つめが「自己実現」。主に仕事を通じて社会で活躍することで、自分の価値を高め自己肯定できることが重要です。多くの場合この自己実現は、労働市場から富を得る能力、すなわち人的資本を通じてもたらされます。

3つめは「絆=共同体」。どんなに優秀な人物でも、周囲の人とのつながりがなくては幸福にはなれません。そのためには社会資本(共同体のネットワーク)が大切になります。

この3つの幸福の条件を満たすには、それぞれに対応する「資本」が必要です。

長い人生を幸福に生きるためには、この「人生のポートフォリオ」を最適化する必要があります。そして、3つの資本から生じる“富”を再投資してより豊かになることで、効率的に“幸福(利益)”を生み出すことができるようになるのです。

──「金融資本」は投資・運用して生み出すものとのことですが、もともと投資などをしていなかった人はどうでしょう。

そもそも私は「人はみな投資家である」と考えています。

私たちがお金を稼ぐ方法は、原理的には「人的資本を労働市場に投下する(自分で働く)」と「金融資産を金融市場に投下する(投資でリターンを得る)」の2つしかありません。そして年を取れば人的資本がなくなるので、金融資本を運用するしかなくなる。

それにもかかわらず日本で投資意識が希薄なのは、「年金」という形で国家に金融資本の運用をアウトソースしているからでしょう。経済的独立=自由にとって一番重要な資本を、まるごと国に預けているのと同じです。

──多くの人が、老後の金融資本を年金だけに頼っています。

「タマゴをひとつのカゴに盛るな」という分散投資の基本からすれば極めてハイリスクです。年金制度が破綻してしまえば、生きていく方途がなくなってしまうのですから。

ただ、私は年金制度が完全に崩壊する可能性はきわめて低いと考えています。福祉国�家の存在意義は国民の幸福を最大化することですから、社会福祉をやめてしまえば国家が存在する理由がなくなってしまう。

財政破綻したギリシャでも、減額されたとはいえ年金は支給されています。日本でも将来的にインフレなどで年金の実質支給額が大きく減ったとしても、ゼロになるようなことは起こらないでしょう。

国家の財政赤字の隠蔽から始まった「ギリシャ危機」により、ギリシャ国民の生活は大きな負担を強いられた。

──国民健康保険など、公的保険制度の今後も気になる点です。

日本の公的保険制度はよくできている部分はありますが、2025年には団塊の世代が75歳を超える現実を踏まえれば、今の仕組みのまま持続できると考える専門家はいません。ただ、やはり年金制度と同じで、条件は悪化しても完全になくなることはないでしょう。

金融資本だけでは幸せになれない

──日本が危機的な状況であれば、富裕層が海外に出ていくという流れも起きそうです。

そうですね。しかし、さほど大規模な移動は起きないでしょう。誰しも生まれ育った国で暮らしたいという気持ちが働くからです。

シンガポールのプライベートバンカーから聞いた話��ですが、数百億円の資産を持つ日本人の移住者が毎日“自炊”しているそうです。いくらでも高級レストランに行くことができても、やっぱり食べなれた和食が恋しくなるんでしょうね。さらに海外では、日本の友達とも気軽に会えません。

金融資本がどれほど積み上がっても、好きなご飯を食べられず、友達もいない生活では、はたして幸せなのか考えてしまいます。

──お金だけでは幸せにはなれない。

そうはいっても、金融資本は自由に生きるうえでの基本ですから、特に重視しておくべきです。私も若い頃は、「自由とはこころの問題だ」と考えていたんですが、お金で自由を買えることは少なくない。

家庭や会社で嫌なことがあるときに、離婚したり転職したりできるかどうかは、こころの問題ではなく、お金の問題ですから。

──逆に「お金がなくても幸せ」というパターンはどうでしょうか。

金融資本は少ないけれど、友達は多くて、地元の仲間同士で助け合って楽しく生きている──いわゆる「マイルドヤンキー」ですね。そういう人は実際にいますが、年齢とともにある程度はお金がないと厳しくなるのが現実ではないでしょうか。

そもそも「幸福」は相対的なものなんです。人間は徹底的に社会的な動物なので、周囲の状況に応じて幸福のあり方も変わります。

まわりが年齢を重ねて豊かな生活を手に入れているなかで、自分だけが取り残されると、いかに友達が多くても幸せと言い切るのは難しいでしょう。

人生100年時代の「仕事と家族」

──サラリーマンは「人的資本」のほとんどを会社に投資せざるを得ないですが、人生100年時代を踏まえると、どんな戦略が必要でしょうか。

鍵となるのは「専門性」。これからはスペシャリストしか生き残れない時代がやってきます。自分に向いている専門性を見つけ、それを伸ばしていくことがビジネスパーソンの基本戦略になるでしょう。

人的資本を高めるキャリア戦略。

今の日本では、まだそうした現実と矛盾している会社も少なくありません。いろんな部署をぐるぐる回されて、中間管理職の経験ばかり増えていくようなケースですね。これでは、会社がなくなってしまえば人的資本もいっしょに消えてしまいます。

たとえば会社の都合で、自らの専門性と異なる部署に異動させられそうになったら、転職して専門と合う仕事を続けた方が全然いい。労働市場で客観的に評価される専門性があれば、会社を辞めても何とかなりますから。

定年退職すると、それまでに築いていた人間関係はなくなってしまいます。そのうえ専門性もなければ、乏しい退職金や年金だけで老後を生きるしかありません。転職によって一貫した専門性を磨き、生涯現役で働き続けられる人との間で経済格差が拡大していくのは当たり前です。

──人生にお��ける「家族」の位置づけについては、どうお考えですか。

いまの時代、「おひとりさま」でも十分幸せに生きることはできますから、結婚するかしないか、あるいは子どもを作るか作らないかは個人の自由です。

ただ、人間が社会的な動物である以上、人生のもっとも大きな喜びや幸せは、家族や恋人といった身近な人たちとの人間関係からしかもたらされません。

その一方で、もっとも嫌なこと、残酷なことも、同じく近しい人との関係から生じます。それを踏まえて、あとは個人の選択になるのでしょう。

老後を幸福に迎えるための戦略

──人生100年時代では、どのような老後を迎えることが幸せになるでしょうか。

人生100年時代では、「定年」という区切りで老後問題を考えることはできなくなりました。そもそも老後とは「人的資本をすべて失った状態」のことです。自分で働けなくなり、金融資本に頼るしかなくなった状態ですね。

しかし、ここで大事なのは、私たちは「老後」を自分の意思で、長くも短くもできるということです。長い老後を維持するには多くの金融資産が必要ですが、老後が短ければ、それほど多くは要りません。

人生100年時代には、「老後」を自分でコントロールすることが求められる。

人生100年時代では60代でもまだ働き盛り。現役の期間は昔よりもずっと長くできます。老後問題を解決するには、老後を短くすればいい。つまり、最強の人生設計は「生涯現役」です。

ただ、そのためには「つらい仕事にひたすら耐える」という働き方では擦り切れてしまうし、幸福にもなれません。だからこそ「好きなことを仕事にする」という発想の転換が求められているのです。

──最後に、人生のポートフォリオはいつ設計するべきなのでしょうか。

年をとると価値観が変わるし、時代に応じて社会環境も変化します。自分自身も変わり続けることを前提に、人生のポートフォリオは常にアップデートしていくべきでしょう。

大切なのは、せっかくこの時代、この世界に生まれてきたのだから、人生を思い切り楽しむことです。楽しくないと100年も頑張れませんから。

幸福の基準はひとそれぞれですが、まずは現実をしっかり直視し、人生の3つの資本を上手に組み合わせて、自分なりの幸せなライフプランを作ってほしいと思います。

(編集:呉琢磨、構成:小林義崇、デザイン:星野美緒)

制作:NewsPicks Brand Design

アクサ生命のライフマネジメント®

アクサ生命のライフマネジメント®

あなたの「夢」を叶え、人生100年時代を豊かにするためのプランを一緒に考えませんか。

人生100年にそなえる資産形成

人生100年にそなえる資産形成

これからの資産形成の重要性、投資の基本情報、そして変額保険のことなどを動画でわかりやすくご紹介します。

SHARE

タグ一覧から記事を探す

- おすすめ記事 -

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

お金のこと -Wealth-

健康のこと -Health-

お金のこと -Wealth-

お金のこと -Wealth-